Обсуждение достоинств и недостатков модели описания балансодержателей в АИС «РЕГОСС»

Смотри другие публикации из цикла «По следам забытого РЕГОСС»:Информационные системы;Управленческие списки; Классификаторы для управленческих списков; Приложение 2. Имущество. Часть 1;Приложение 2. Имущество. Часть 2.

Оглавление

- Введение

- Объекты государственной казны

- Балансовые отчеты

- Отсутствующий собственник

- Разнообразие балансодержателей

- Хозяйственные товарищества и общества

- Отраслевая принадлежность

- Органы власти

- Вертикаль кураторов

- Заключительные замечания

- Литература

Введение

Мечты и надежды на реализацию проекта, который станет заметен и даст старт следующим еще более интересным проектам, переполняли. Хотя гуру в области построения модели предметной области управления государственным имуществом, готового поделиться своими знаниями, не просматривалось.

К счастью нашлись доброжелательные и отзывчивые сотрудники КУГИ[*2], которые обратили внимание на Постановление от 16.02.2000 № 1001-П, подписанное Александром Лебедем [41] и предоставили в полное распоряжение копию приложения «Управление государственной собственностью» вместе с базой данных, которое в дальнейшем будет назваться унаследованным приложением. Собственно, это приложение и нужно было заменить новым.

К счастью нашлись доброжелательные и отзывчивые сотрудники КУГИ[*2], которые обратили внимание на Постановление от 16.02.2000 № 1001-П, подписанное Александром Лебедем [41] и предоставили в полное распоряжение копию приложения «Управление государственной собственностью» вместе с базой данных, которое в дальнейшем будет назваться унаследованным приложением. Собственно, это приложение и нужно было заменить новым.

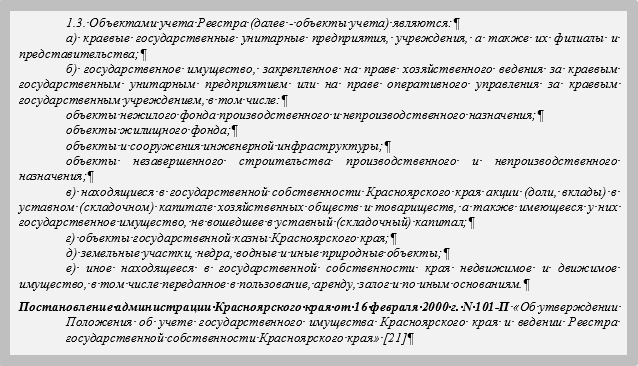

На первых порах из текста Постановления стало понятно только то, что Реестр государственной собственности Красноярского края содержит сведения о юридических лицах (краевых государственных унитарных предприятиях, учреждениях) и закрепленных за ними объектах государственного имущества. И еще, в отличии от Постановления во внутренних документах КУГИ, юридические лица, включенные в Реестр, назывались «балансодержателями».

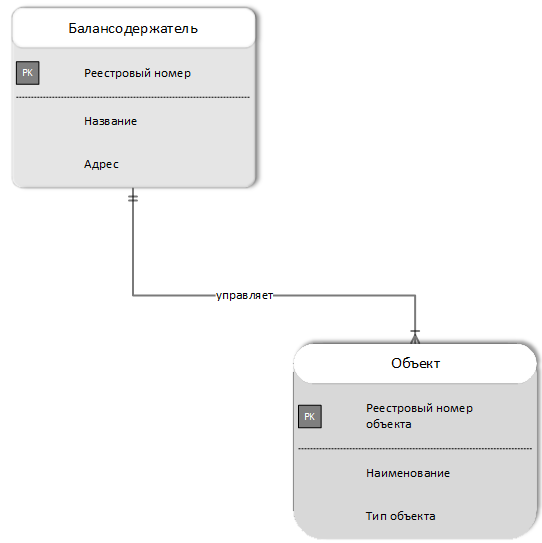

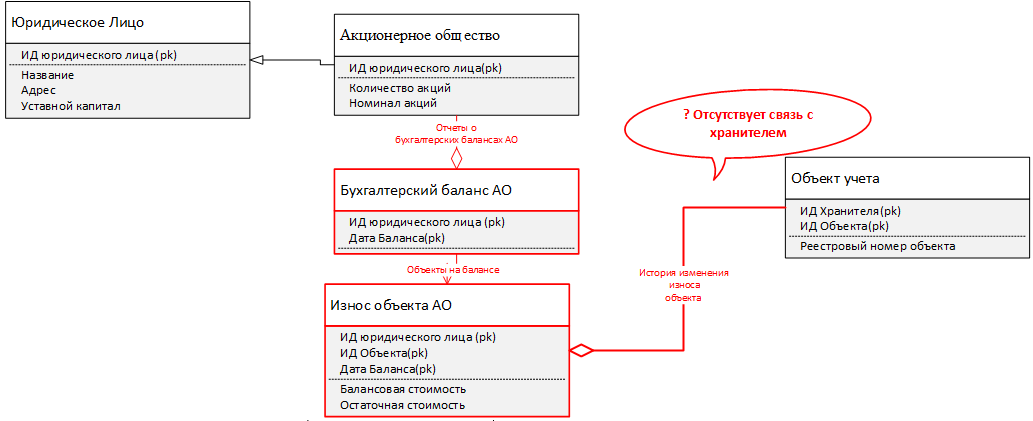

Рис. 8. Первое представление о «Балансодержателе».

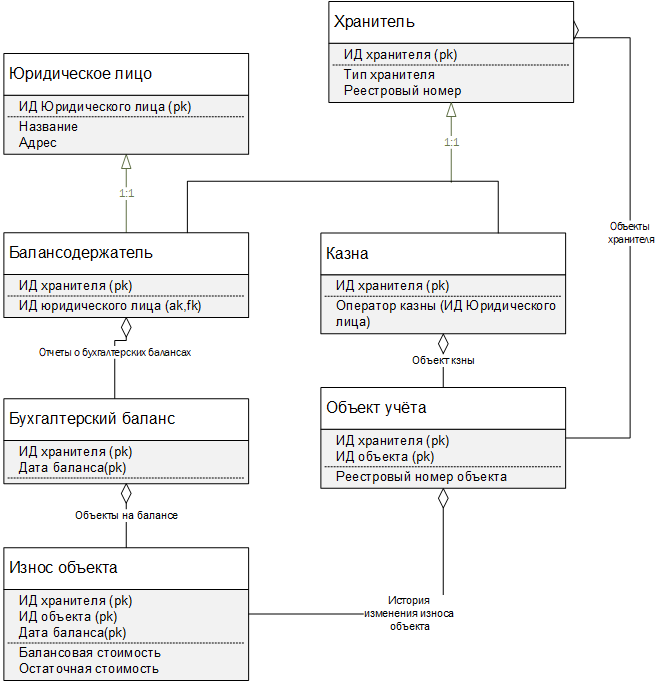

Так сформировалось представление о «балансодержателе»[*1], как хранителе и распорядителе государственным имуществом, а модель приобрела вид, представленный на Рис. 8.

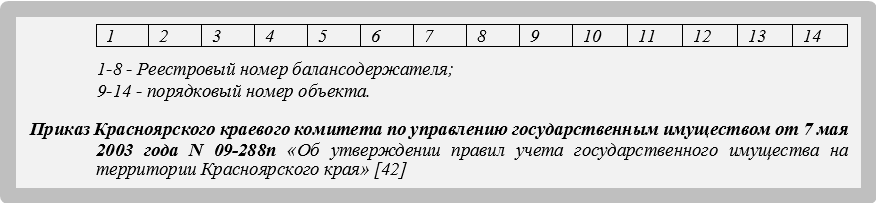

Возникает вопрос – насколько устойчива связь между «балансодержателем» и «объектом». С одной стороны, согласно приказа КУГИ [42], реестровый номер «объекта» содержит реестровый номер «балансодержателя». С другой стороны, опыт говорит, что срок службы здания может быть на много дольше чем срок существования организации.

Т.е. реестровый номер объекта, не может постоянно выполнять роль уникального идентификатора объекта, но может быть идентификатором объекта на тот период пока он закреплен за «балансодержателем».

Поэтому было принято решение о том, что объект «балансодержателя» имеет два идентификатора: постоянный идентификатор и реестровый номер, в качестве временного идентификатора.

Поэтому было принято решение о том, что объект «балансодержателя» имеет два идентификатора: постоянный идентификатор и реестровый номер, в качестве временного идентификатора.

Дальнейшее изучение текста Постановления приводит к заключению, что не все объекты Реестра закреплены за «балансодержателями». Например, отдельно выделены объекты государственной казны Красноярского края.

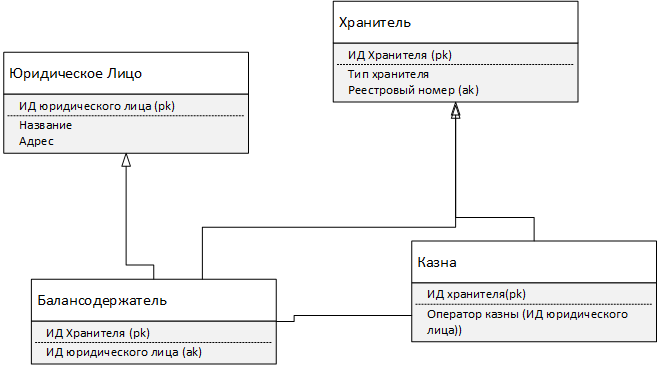

В унаследованном приложении государственная казна учитывалась как особый балансодержатель. Это же решение перекочевало в АИС «РЕГОСС», но оно вместе достоинствами имеет и недостатки.

Рис. 9. Разделение «казны» и «балансодержателя».

К достоинствам следует отнести единый механизм доступа от хранителя объектов, к которым относятся как балансодержатели, так и казна.

Недостатки такого решения вытекают из смысловых различий понятий «балансодержатель» и «казна».

Объекты государственной казны

Во-первых, «казна» не является юридическим лицом, поэтому при моделировании функций (методов) «балансодержателя», как юридического лица, приходится делать исключение для «казны». Иначе, любой желающий создаст для «казны», записи о ее руководителе, телефонах и т.д.

Во-вторых, название «балансодержатель» предполагает, что организация ведет бухгалтерский учет, в том числе, а объектов государственной собственности. В этом смысле, «казна» не является балансодержателем. В крайнем случае, объекты казны могли ставиться на бухгалтерский учет, но только органом, выполняющим функции оператора по управлению государственным имуществом. Но и в этом случае, придется вести отдельно учет объектов «казны» и собственных объектов органа управления. Сейчас, по-моему, объекты казны, на бухгалтерский учет не ставятся [39].

В-третьих, во всех сводных отчетах, содержащих сведения о количестве «балансодержателей» и/или количестве объектов балансодержателей нужно делать исключение для «казны».

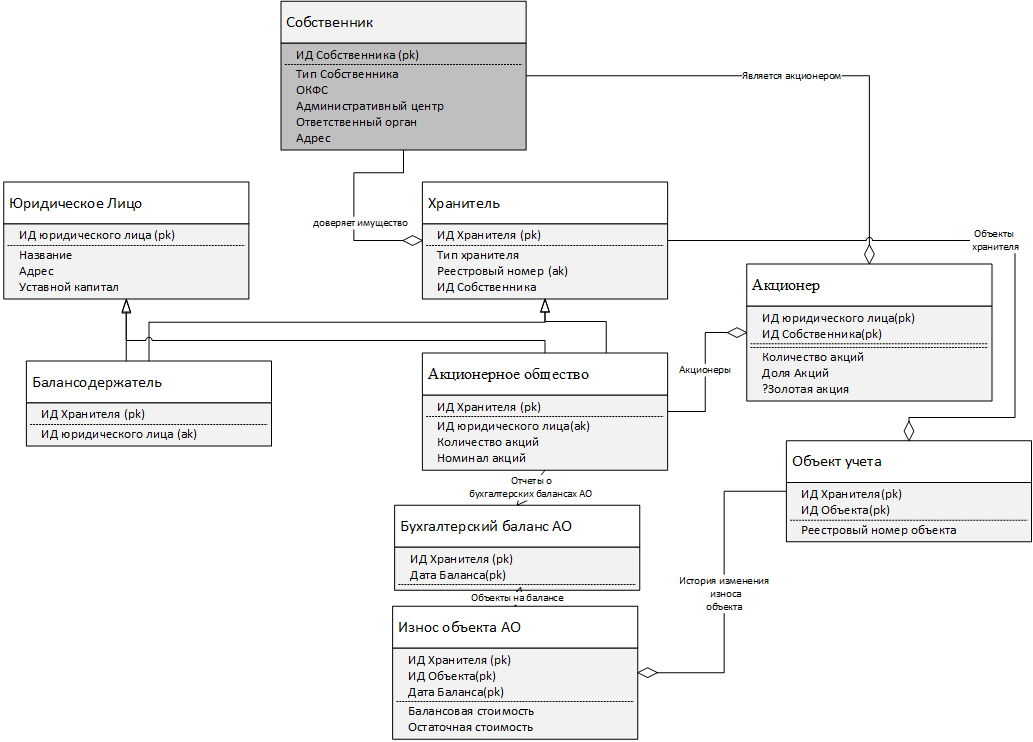

Поэтому, если бы пришлось сейчас проектировать модель прикладной области управления государственным имуществом, стоило бы подумать над представлением «балансодержателя», приведенном на Рис. 10, на котором введена дополнительная сущность «Хранитель», которая является суперклассом для сущностей «Балансодержатель» и «Казна».

Балансовые отчеты

Бухгалтерский учет позволяет определить степень износа (первоначальная стоимость за вычетом размера амортизации) имущества в процессе его эксплуатации. Для фиксации износа имущества с определенной периодичностью (раз в год, квартал) создается специальный отчет «бухгалтерский баланс» или просто «баланс». Благодаря тому, что в «Балансе» износ каждого объекта имущества рассчитывается на одну и туже дату, обеспечивает сравнимость данных об износе объектов имущества оказываются сравнимыми. Иначе трудно было бы управлять износом имущества, т.к. размер амортизации объекта имущества изменяется каждый день, да еще и в разной степени.

Предыдущий абзац может быть понятен не каждому программисту, но он очень важен для дальнейшего развития нашей модели предметной области. В частности, из него можно заключить, что данные о бухгалтерском балансе следует выделить, как отдельную сущность, подчиненную «Балансодержателю» с дополнительным атрибутом ключа – «дата баланса».

Рис. 10. Бухгалтерский баланс балансодержателя

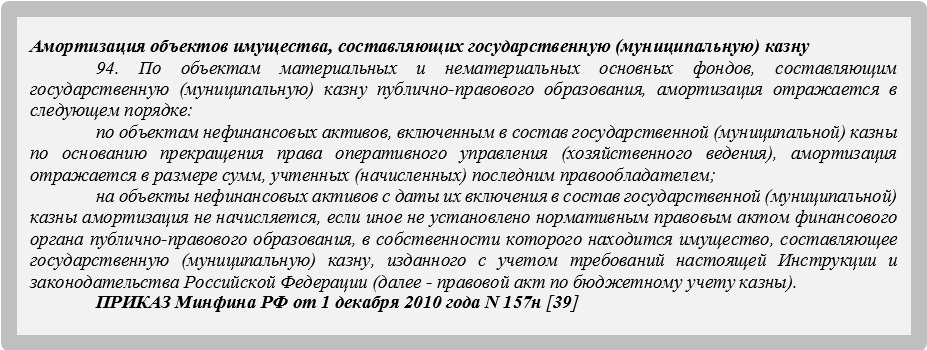

Как ни хочется остановиться на этой модели, но опять не дает Казна. Приказ Минфина РФ от 1 декабря 2010 года N 157н [39 пункт 94] указывает, что на объекты имущества в составе государственной (муниципальной казны):

- амортизация не начисляется.

- амортизация отражается в размере сумм, учтенных (начисленных) последним правообладателем (балансодержателем).

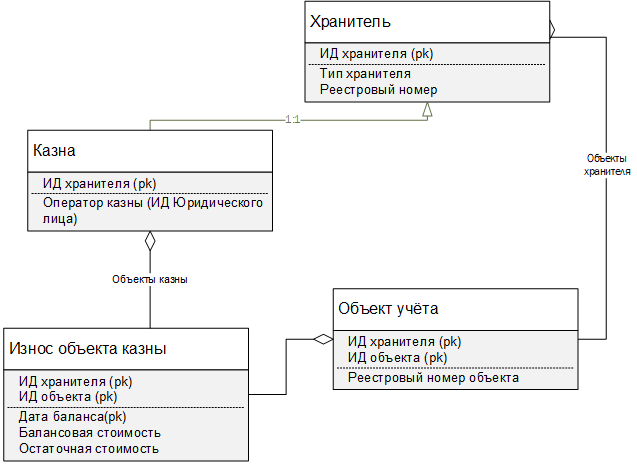

Т.е. модели хранения данных об износе объектов для «балансодержателя» и «казны» различны. Так для хранения данных об объектах казны сущность «бухгалтерский баланс» не нужна, а данные об износе не изменяются в течении всего периода присутствия объекта в государственной (муниципальной) казне.

Т.е. модели хранения данных об износе объектов для «балансодержателя» и «казны» различны. Так для хранения данных об объектах казны сущность «бухгалтерский баланс» не нужна, а данные об износе не изменяются в течении всего периода присутствия объекта в государственной (муниципальной) казне.

Рис. 11. Учет износа объектов казны.

Главное отличие «Износа объекта казны» в том, что эта сущность перестала быть исторической, т.е. зависящей от даты или времени. На Рис. 11 показано, что атрибут «Дата Баланса» исключен из состава первичного ключа.

Замечание

Если государственную (муниципальную) казну представлять особым балансодержателем, то такая модель вынужденно имеет избыточную структуру. Во-первых, для объектов казны создается избыточный экземпляр «Бухгалтерского Баланса». Во-вторых, в сущность «Износ объекта» должна содержать два атрибута с датой: «Дата Баланса», «Дата Износа». «Дата Износа» избыточна для объектов балансодержателей, «Дата Баланса» — для объектов казны.

Отсутствующий собственник

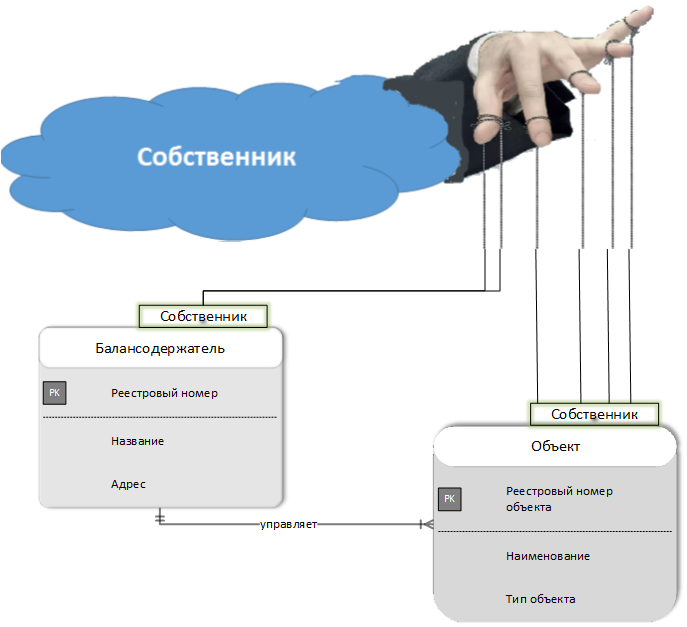

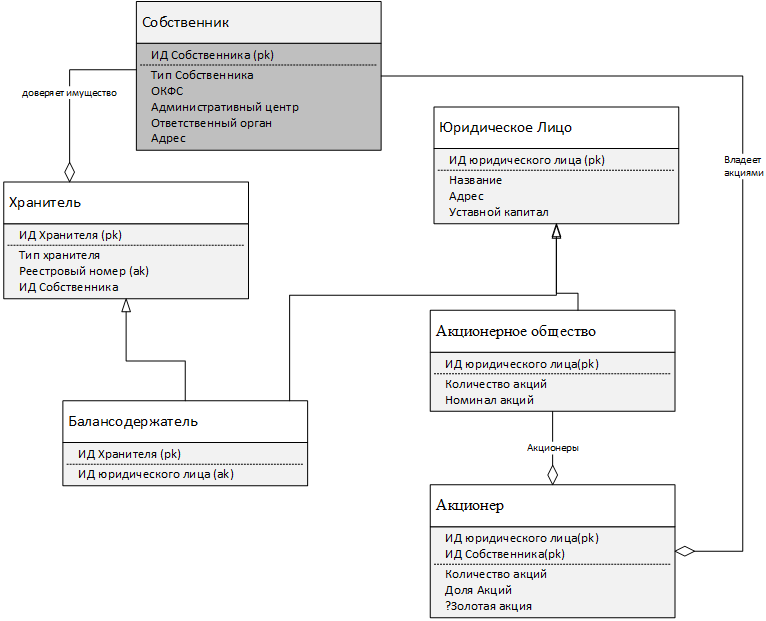

В нашем рассуждении неявно присутствуют понятия «Собственность» и «Собственник». И если «Собственность» хотя бы неявно присутствует в модели в виде структур «балансодержателей» и «Объектов учета», то сущность «Собственник» пока вынесена за рамки модели[*3].

Рис. 12. Собственник субъектов и объектов Реестра.

Вынесенная за рамки модели сущность «Собственник» на Рис. 12 накладывает на модель довольно жесткое условие – вся «Собственность» должна принадлежать только одному «Собственнику». Другими словами, все данные каждой реализации такой модели должны по умолчанию принадлежать одному конкретному «Собственнику», например, Красноярскому краю, Туруханскому району Красноярского края и т.д. В противном случае модель окажется внутренне противоречивой, в первую очередь потому, что в такой модели нет никаких следов (ссылок, связей) собственника.

Рис. 13. Балансодержатели по формам собственности (ОКФС).

Жесткость такой модели может быть ослаблена за счет присвоения каждой сущности из группы «Собственность» характеристики «форма собственности». Идея такого решения в том, что с одной стороны значение характеристики «форма собственности» фиксируется в вынесенной за рамки сущности, а с другой стороны, этим же значением помечаются объекты «Собственника». Таким образом модель может содержать как свои, так чужие для «Собственника» объекты.

Дополнительную гибкость этому решению придает характеристика «форма собственности», принимающая несколько значений, например, 12(федеральная собственность), 13 (собственность субъекта федерации), 14 (муниципальная собственность). В результате в рамках модели могут учитывться не один, а несколько собственников, при условии, что каждый из них имеет уникальное значение характеристики «форма собственности».

Именно такое решение было заложено в модель прикладной области унаследованного приложения. И практически без изменения перекочевало в АИС «РЕГОСС», что позволило одновременно хранить данные как федеральных, так и краевых балансодержателей, а также объектов в федеральной собственности и в собственности Красноярского края.

Зачем? Так сложилось, что в момент начала разработки Реестр содержал сведения как о федеральном имуществе, так и государственном имуществе Красноярского края.

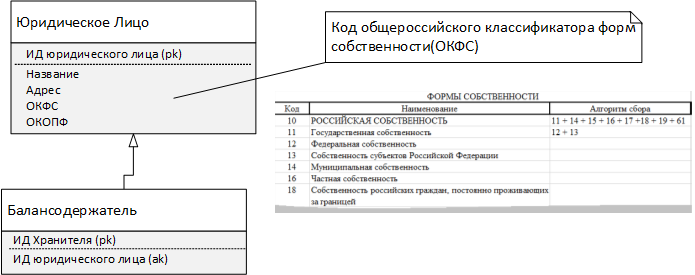

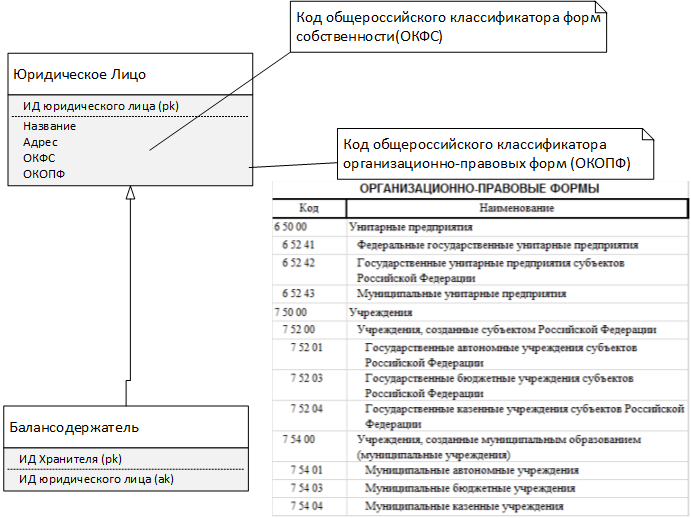

Одно изменение все же было сделано ‑ характеристика «форма собственности» перенесена из сущности «Балансодержатель», в сущность «Юридическое лицо». Логика этого решения проста – код общероссийского классификатора форм собственности (ОКФС) присваивается каждому юридическому лицу, а не только балансодержателям краевого имущества. Смотри Рис. 13.

Оставим для следующих разделов вопрос о том, насколько рационально использовать общероссийские классификаторы вместо собственных классификаторов и справочников.

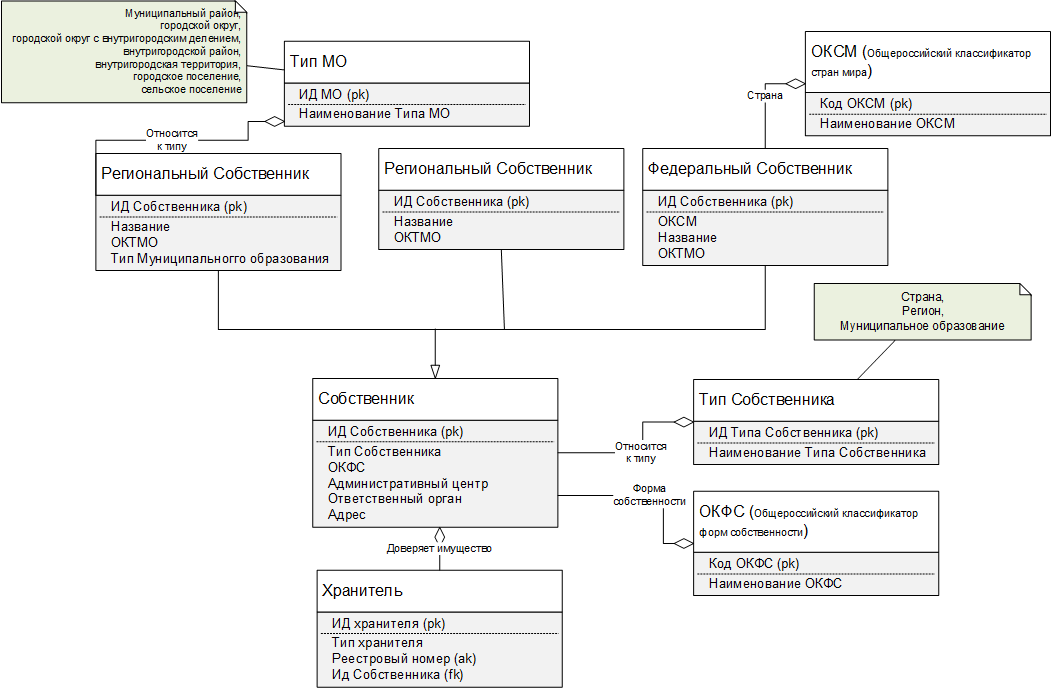

Рис. 14. Место и структура «Собственника» в модели.

Казалось бы, такая модель связи «Собственника» с «Собственностью» может быть без особого труда распространена на реестр муниципальной собственности. Но реестры муниципальной собственности часто обладают дополнительной сложностью, т.к. они являются объединением реестров нескольких муниципалитетов. Так реестр муниципальной собственности (имущества) административного района может содержать данные об объектах собственности нескольких муниципальных образований с одной и той же «формой собственности.

Причина такого положения проста – в сельсоветах, деревнях и небольших поселках нет ни денег, ни людей для ведения реестра имущества своего населенного пункта. Поэтому функцию ведения реестра выполняет районная администрация, и ведет при этом один общий реестр имущества.

Т.е. для реализации реестра муниципальной собственности в модель предметной области необходимо явно включить дополнительную сущность – «Собственник».

На Рис. 14 сущность «Собственник» представлена в виде суперкласса для классов федеральных, региональных и муниципальных собственников. Она же связана с сущностью «Хранитель» черед атрибут «ИД Собственника». Таким образом «Хранитель» теперь содержит ссылку на владельца. А т.к. «Хранитель» является суперклассом для сущностей «Балансодержатель» и «Казна» (смотри Рис. 9), то модель позволяет работать с несколькими экземплярами сущности «Казна» по одной для каждого экземпляра «Собственник». Таким же образом экземпляры сущности «Балансодержатель» оказались разделенными на подмножества по признаку принадлежности «Собственнику».

Внимательный читатель, наверняка, обратил внимание на избыточность в определении типа собственника, которая объявлена двумя справочниками: «Тип Собственности» и «ОКФС». Я принимаю этот упрек, но не могу избавится привычки определять подклассы отдельным справочником. Читатели же могут по своему усмотрению определить тип собственника. А указанную избыточность в типах собственности предлагаю рассматривать как напоминание о различных возможностях ее определения, когда на основании этой модели будут строится логические и физические модели базы данных.

Более того, на Рис. 10 в первичный ключ сущности «Объект Учета» входит идентификатор «Хранителя», а значит все экземпляры «Объекта Учета» разделены по признаку отношения к тому или иному собственнику.

Замечание

До сих пор изменения в модель предметной области вносились на основании того или иного положения нормативного документа или вывода из такого положения. Но, информация о том, что реестр муниципальной собственности может содержать данные нескольких муниципальных образований, не встречается ни в одном документе.

Об этой особенности реестра муниципального имущества мы узнали случайно.

Однажды к нам в офис пришли представители Общины Виссариона с целью ознакомится с возможностями АИС РЕГОСС. Наши посетители представляли членов общины, живущих в нескольких населенных пунктах Курагинского района Красноярского края. Их первым вопросом был, ‑ возможно ли чтобы представители каждого населенного пункта имели удаленный доступ к реестру муниципального имущества Курагинского района. Конечной целью этого предложения было получить возможность для каждого населенного пункта вести данные о своем имуществе в составе реестра. И, конечно, видеть и получать отчеты обо всем имуществе Общины.

Нам эта идея была очень интересна. Еще бы, реализовать облачное решение в 2005 году, когда про него еще не вещали все без исключения СМИ. Но убедить власти Курагинского района не удалось. Так что реализовать идею не удалось, но знания остались.

В завершение этой занимательной истории обращу внимание на то, что мы разработчики часто слишком легко относим свои системы к типовым проектным решениях, которые можно распространять вниз по «вертикали власти». Приведенный пример показывает, что модель, созданная для регионального уровня, не гарантирует полую пригодность для уровня муниципальных образований. Смотри также [28].

Конец Замечания

Разнообразие балансодержателей

В тексте Постановления просматривается разделение юридических лиц по признаку их организационно-правовой формы: государственные унитарные предприятия, учреждения, а также хозяйственные общества, товарищества и партнерства.

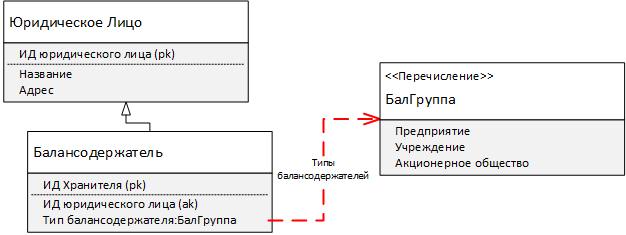

Первое, что приходит в голову — ввести специальный атрибут балансодержателя, значением которого будут признаки принадлежности к определенной группе организационно-правовой форме, как это показано на Рис. 15.

Рис. 15. Структурный состав балансодержателей

Но прежде чем вводить новый признак, а, следовательно, свой внутренний классификатор, необходимо задать себе два вопроса:

- нет ли соответствующего общерегионального или общероссийского классификатора?

- должен быть признак характеристикой сущности «Балансодержатель» или «Юридическое лицо»?

Рис. 16. Балансодержатели по организационно-правовым формам.

Общероссийский классификатор организационно-правовых форм (ОКОПФ) действительно есть, и он позволяет выделять среди балансодержателей предприятия, учреждения, а также хозяйственные общества и товарищества. Более того, классификатор позволяет разделить предприятия и виду права управления имуществом, учреждения по форме собственности и типам учреждений (автономные, бюджетные и казенные). Хозяйственные общества, товарищества и партнерства тоже имеют свою классификацию. Но них будут обсуждаться в следующем разделе.

Отвечая на второй вопрос следует сказать, что признак «организационно-правовая форма» должен быть характеристикой сущности «Юридическое лицо», потому что код ОКОПФ присваивается каждому юридическому лицу, а не только балансодержателям краевого (федерального, муниципального) имущества

Принятое решение дает оставляет надежду на простой способ создания развитых отчетов о балансодержателях реестра в разрезе их организационно-правовых форм.

Замечание, которое можно пропустить

С одной стороны, использование своего классификатора вместо общероссийского (общерегионального) имеет свои преимущества, т.к.:

С одной стороны, использование своего классификатора вместо общероссийского (общерегионального) имеет свои преимущества, т.к.:

- позволяет ускорить разработку проекта и уменьшает затраты на сопровождение готовой информационной системы;

- имеет оптимальный размер, т.к. содержит только используемые в модели позиции;

- позволяет легко вносить необходимые изменения.

Более того, жизненный цикл собственного классификатора совпадает с жизненным циклом модели и проекта, т.к. он изменяется лишь по мере внесения изменения.

Таблица 3.Категории историко-культурного значения объектов культурного наследия

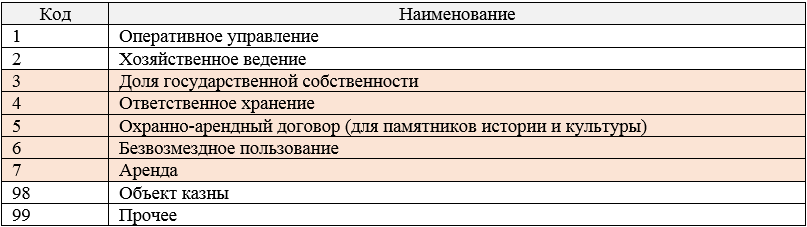

Таблица 4.Справочник форм владения объектами балансодержателей

С другой стороны, недостатком использования собственных классификаторов является обратная сторона легкости, с которой в него добавляются новые позиции. В результате такой «легкости» классификатор (справочник) часто теряет свое первоначальное назначение и становится многоцелевым. Новые позиции подчас добавляются для удобства получения нового отчета, но в ущерб первоначальному назначению и смыслу классификатора. (Смотри, Таблица 3 или Таблица 4.)

Например, Таблица 3 содержит справочник категории историко-культурного значения объектов культурного наследия, созданный на основании федерального закона «Об объектах культурного наследия (памятниках истории и культуры) народов Российской Федерации» [33], в который произвольно добавлена дополнительная позиция «Выявленные объекты историко-культурного наследия».

Состав многоцелевого справочника может стать помехой в создании других отчетов. В этом случае создают новый справочник, позиции которого пересекаются с предыдущим. Таким образом исходный справочник начинает множится в информационной системе. Например, я встречал информационную систему, в которой используется 3 справочника с перечнем форм собственности.

Собственная классификация объектов(сущностей) информационной системы, часто создает значительные трудности для организации взаимодействия различных информационных систем.

И это главный недостаток информационной системы стратегического характера.

Создание и сопровождение информационной системы – это затратный процесс. Поэтому простота организации взаимодействия информационных систем одна из важнейших характеристик каждой информационной системы.

Наилучшей степени взаимодействия можно добиться для информационных систем, у которых согласованы предметные области. Необходимым условием согласованности предметных областей является наличие общей системы классификаторов и справочников. Поэтому использование общероссийских (общерегиональных) классификаторов обеспечивает лучшие условия для организации взаимодействия информационных систем. Так, Юрий Акаткин, Елена Ясиновская, анализируя основные тенденции трансформации государственного управления в мире [17] в направлении цифрового правительства, указывают на то, что высокий уровень возможности организации взаимодействия информационных систем (интероперабельность) является одним из двух важнейший условий построения цифровой экономики.

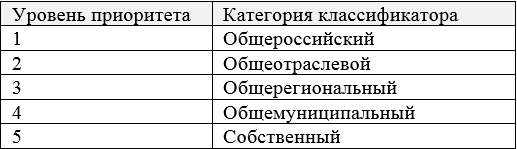

В дальнейшем мы будем исходить из того, что использование федерального классификатора должно иметь высший приоритет в сравнении любым другим одинаковым по цели и смыслу классификатором. Список категорий классификаторов и уровни их приоритетов для использования в модели предметной области содержит Таблица 5.

Таблица 5. Уровни приоритетов классификаторов (справочников)

Хозяйственные товарищества и общества

Для нашей модели предметной области интересны хозяйственные товарищества и общества как частные организации, в уставном капитале которых находятся государственные (муниципальные) акции (доли, вклады), далее они будут именоваться акционерными обществами[*4].

В пользовании акционерных обществ может находится государственное имущество, не вошедшее в уставный капитал. Такое имущество учитывается бухгалтериями акционерных обществ точно также, как и бухгалтериями государственных организаций. Это соображения приводят к соблазну включить в нашей модели «акционерные общества» в категорию «балансодержателей».

В пользовании акционерных обществ может находится государственное имущество, не вошедшее в уставный капитал. Такое имущество учитывается бухгалтериями акционерных обществ точно также, как и бухгалтериями государственных организаций. Это соображения приводят к соблазну включить в нашей модели «акционерные общества» в категорию «балансодержателей».

Обозначенные в Постановлении требования – пример противоречивых требований, которые должны разрешаться либо законодательно, либо организационными мерами. А если такой возможности нет, то либо это противоречие проявится в модели, либо придется вводить в модель ограничение несоответствующее требованиям пользователя. Здесь я пойду первым путем.

С одной стороны, акционерные общества не являются балансодержателями в прямом смысле этого термина. Во-вторых, акции акционерного общества, в отличии от объектов имущества, могут быть распределенными между несколькими владельцами (акционерами), которые обычно владеют целым пакетом однотипных акций.

С другой стороны, государственным (муниципальным) имуществом, не вошедшим в уставной фонд, акционерные общества используют на тех же правах и с теми же обязанностями, что и балансодержатели. Т.е. Акционерные общества не будучи балансодержателями, тем не менее по отношению к государственному (муниципальному) имуществу могут выступать в роли балансодержателей.

Упомянутое выше противоречивость требований проявляется в том, что, если не допустить некоторую избыточность в модели предметной области, то нельзя полностью отделить акционерные общества от балансодержателей. Выбор здесь между двумя подходами: либо дублировать сущности «Бухгалтерский баланс» и «Износа объекта», подчинив их сущности «Акционерное общество» (Рис. 17), либо допустить, акционерное общество, как юридическое лицо, может выступать сразу в двух ролях ‑ как «Акционерное общество» и как «Балансодержатель» (Рис. 19).

Рис. 17. Несогласованность акционерного общества с объектами государственного (муниципального) имущества.

Главный недостаток решения на Рис. 17 состоит в том, что теряется согласованность «Объект учета» с «Износом объекта», т.к. первичный ключ «Объекта учета» содержит идентификатор хранителя объекта, а первичный ключ «Износа объекта» не содержит этой характеристики. Если же в «Износ объекта» просто включить «ИД хранителя», то возникнет риск соединения с классом «Износ объекта АО» не только имеющееся у акционерного общества объектов государственного (муниципального) имущества, не вошедших в уставный капитал, но и объектов казны и объектов балансодержателей.

Напомню, что для случаев «Балансодержателя» и «Казны» эта проблема не может возникнуть за счет двух решений:

- элементы (записи) подклассов «Балансодержатель» и «Казна» не пересекаются;

- в первичных ключах этих подклассов, как и класса «Объект учета» есть идентификатор хранителя, поэтому каждый элемент «Износа объекта» может ссылаться либо на объект казны, либо на объект балансодержателя, но не на оба вместе.

Рис. 18. Акционерные общества с участием Собственника, как подкласс «Хранителя».

Поэтому решением проблемы может быть описание таких акционерных обществ как дополнительный подкласс «Хранителя» объектов «Собственника», как это показано на Рис. 18.

При втором подходе, который предполагается, что данные об акционерном обществе хранятся в двух записях – по одной в таблицах «Акционерное общество» и «Балансодержатель». Модель становится более компактной за счет того, что «Акционерное общество не нужно включать как подкласс «Хранителя», т.к. хранителем объектов становится запись таблицы «Балансодержатель».

Но в этом случае при каждом построении списка балансодержателей необходимо исключать из этого списка «акционерные общества». Бывает, что нормативным актом органа, ответственного за ведение Реестра, устанавливается, что показатель «сумма всех балансодержателей», должен включать «акционерные общества». Но и в этом случае, включение «акционерных обществ» в категорию «балансодержателей» модели предметной области не выглядит слишком убедительным. Хотя бы потому, что ответственный орган может принять и другой нормативный акт.

Рис. 19. Акционерные общества.

В действующей версии АИС РЕГОСС реализован второй подход к хранению данных об акционерных обществах.

Замечание

Возможно читателей смутит некоторая громоздкость моделей описания акционерного общества. Я предлагаю смотреть на эти модели, как на агрегаты [1], «моделирующие привычные для пользователя понятия» [2]. Такие описания пользовательских понятий, состоящие из совокупности связанных классов (сущностей), оказываются полезными даже в том случае, когда при разработке на их основе логических схем применяется упрощение(денормализация). Т.к. для того чтобы качественно упростить модель, необходимо представлять ее в возможно более полном виде.

Конец Замечания

Отраслевая принадлежность

Деятельность балансодержателей и акционерных обществ, как и любых других юридических лиц, принято относить к той или иной отрасли экономики. Хоть это и не просто. У руководителей даже государственных организаций, нет уверенности в том, что не будет перебоев в работе, если заниматься только одним видом деятельности. Поэтому, в уставе юридических лиц, чаще всего, указано несколько видов деятельности, которые вместе должны обеспечивать относительную устойчивость в работе организации. Более того заявленные организацией виды деятельности могут относиться к различным отраслям экономики.

Компромиссным решением для решения задачи отраслевой принадлежности организации стало требование налоговой инспекции выделить из многих видов деятельности один, назвав его основным видом деятельности.

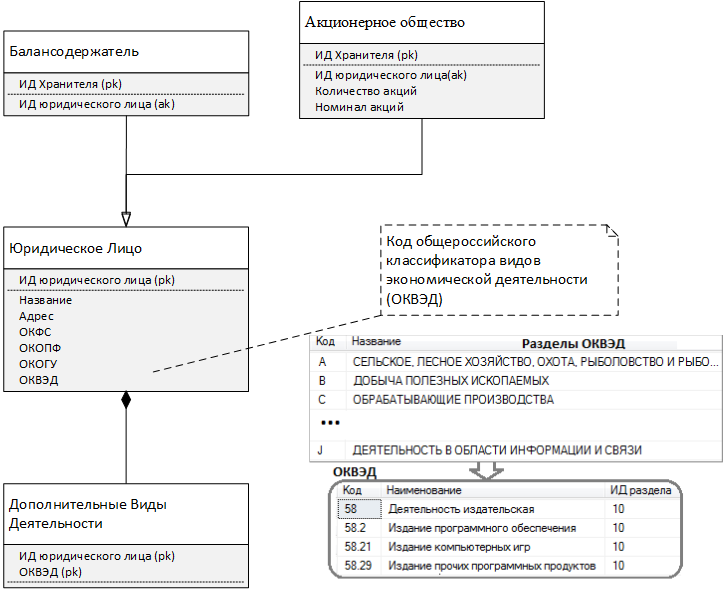

Для указания видов деятельности организации используется общероссийский классификатор видов экономической деятельности (ОКВЭД). Наличие кроме «балансодержателей» еще и «акционерных обществ» автоматически оставляет единственный вариант решения –включить код основного вида деятельности в список характеристик «юридического лица (см. Рис. 20). Дополнительные же виды деятельности выделяются в самостоятельную сущность, которую Эванс называет объектом-значением [1].

Рис. 20. Балансодержатели по видам экономической деятельности.

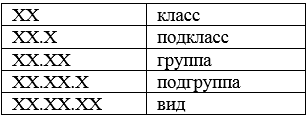

Определить отраслевую принадлежность по известному коду ОКВЕД совсем просто. Т.к. ОКВЭД имеет 5-уровневую иерархическую структуру (смотри Таблица 6), которая явно отражена в кодах. Так первые две цифры кода, соответствующие коду отрасли экономики, называются классом экономической деятельности. Вид экономической деятельности отражается на самом нижнем уровне иерархии.

Таблица 6. Структура кодов ОКВЭД

В результате код ОКВЭД может характеризовать не только отдельное юридическое лицо, но и орган управления, в ведении которого может быть подгруппа (группа, подкласс, класс) экономической деятельности.

Признаком отрасли является не только код класса ОКВЭД, но раздел, в который содержит вид экономической деятельности. Каждый раздел имеет буквенный код и название. Пока между разделами и классами экономической деятельности существует взаимно однозначное соответствие, а значит отрасль может определяться как буквенным кодом раздела, так и цифровым кодом класса вида деятельности. Что будет дальше? Посмотрим.

При преобразовании модели предметной области в логическую и физическую схемы базы данных из дополнительных видов деятельности можно создать список и включить его в список характеристик юридического лица. Более того можно не выносить основной вид деятельности из этого списка, как отдельную характеристику, а пометить его признаком «Основной вид?». Но т.к. смена основного виде деятельности требует перерегистрации устава организации в налоговой инспекции, значит и простота изменения основного вида деятельности не является столь уж значимой при эксплуатации информационной системы.

Органы власти

Функции управления имуществом распределены между различными органами региональной (муниципальной) власти.

Так, например, Правительство края осуществляет полномочия сфере управления объектами краевой собственности. Отраслевые органы власти выполняют функции главных распорядителей средств краевого бюджета. Уполномоченный орган исполнительной власти по управлению государственной собственностью, в том числе, ответственный за ведение Реестра государственной собственности Красноярского края (далее Реестр).

С одной стороны, имущество всех органов власти региона (муниципалитета) является государственным (муниципальным) имуществом. С этой позиции органы власти являются балансодержателями. Но, с другой стороны, органы власти региона (муниципалитета) участвуют в управлении собственностью региона(муниципалитета), хотя и в разной степени. А это значит, что модель должна содержать особые отношения между управляющими органами власти и управляемыми организациями. Что приводит к необходимости выделения органов власти из общего класса балансодержателей.

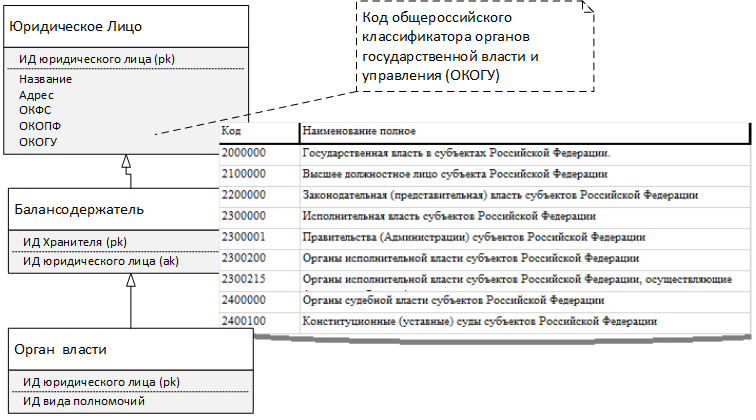

На первый взгляд для решения этой задачи достаточно использовать общероссийский классификатор органов государственной власти и управления (ОКОГУ), добавив код ОКОГУ в список характеристик «балансодержателя». Но, оказывается, что код ОКОГУ присваивается не только непосредственно органам власти, но прочим организациям. В последнем случае, код ОКОГУ организации указывает на ведомственную подчиненность организации органу власти, а не на принадлежность к органам власти. [43]

Рис. 21. Органы власти и управления.

Поэтому на Рис. 21 в модели предметной области добавлена сущность «орган власти» как подкласс сущности «балансодержатель». А характеристику «ОКОГУ» по традиции присвоена сущности «юридическое лицо».

Вертикаль кураторов

Анализ данных унаследованного приложения, а в последствии и попавшийся на глаза акт Счетной палаты Красноярского края [41], показал, что над деятельностью каждого балансодержателя закреплено кураторство трех видов:

- куратора над отраслью со стороны краевого правительства;

- органа управления отраслью, которой принадлежит балансодержатель;

- куратора со стороны органа, ответственного за управление государственной собственностью.

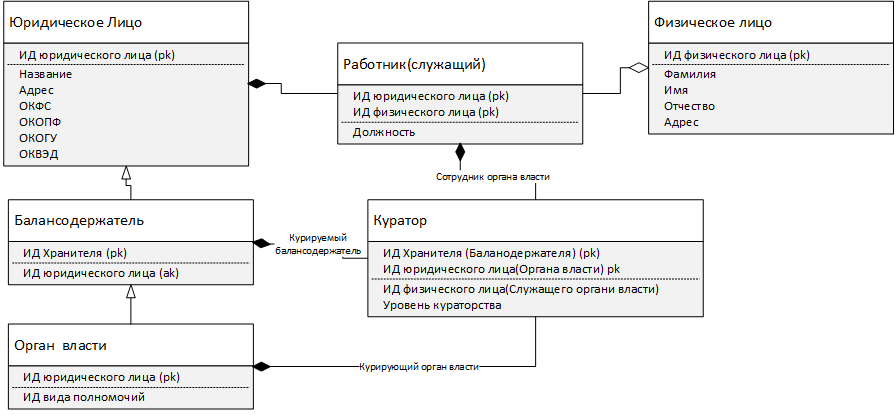

Так различные полномочия органов власти по отношению к балансодержателям проявились в форме персонифицированных отношений. Действительно, до сих пор все связи нашей модели не отражали персональную ответственность сотрудников за выполнение той или иной функции. В случае с «кураторством» связь между балансодержателем и органом власти несет двойную смысловую нагрузку, обозначая отношение управляющий – управляемый, и, указывая на сотрудника (куратора), ответственного за оперативное управление балансодержателя, конечно, в рамках своих полномочий [Рис. 22].

Рис. 22. Кураторы балансодержателя.

Схема на Рис. 22 выглядит не наглядной и непонятной. И это несмотря на ее формальную точность. Во-первых, потому что работники (служащие) соотнесены с суперклассом «Юридическое лицо», подклассами которого являются и «Балансодержатель» и «Орган власти». Во-вторых, куратором балансодержателя может быть указан не только сотрудник органа власти, но и орган власти. Так, часто не указывается ответственный сотрудник отраслевого органа власти. Поэтому первичный ключ сущности «Куратор» состоит лишь из идентификаторов «Органа власти» и «Балансодержателя», а идентификатор сотрудника органа власти объявлен как не обязательно заполняемая характеристика.

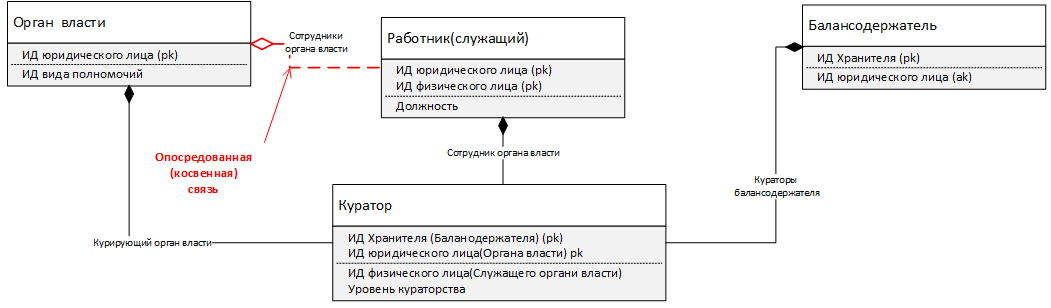

Рис. 23. Балансодержатель и органы власти: смысл связей.

И все же для большей наглядности здесь приведена упрощенная схема связи «Балансодержателя» с «Органом связи».

Заключительные замечания к разделу

Список «Балансодержателей» («Правообладателей») имущества только на первый взгляд представляется простым линейным списком. Если присмотреться по пристальнее, оказывается данные, описывающие балансодержателей, содержат множество внутренних связей. Связи данных обеспечивают внутреннюю согласованность описания «Балансодержателя». Но нужно ли реализовать все указанные выше связи зависит от особенностей конкретного проекта

В заключении замечу, что в разделе дано описание модели «Балансодержателя без учета связей в описания собственно «Юридического лица». Так, например, «Юридическое лицо» через свои банковские реквизиты связано с классом «Банк», который в свою очередь является подклассом «Юридического лица». Модели «Юридическое лицо», надеюсь будет посвящен один из следующих разделов этого материала.

Сноски

[*1] Балансодержатель – устаревший термин. Сейчас вместо него используется термин «Правообладатель».

[*2] Красноярский краевой комитет по управлению государственным имуществом

[*3] Вынесенную за рамки модели сущность можно представлять, как сущность с собственным именем [15], указывающую на самого единственного собственника, которая связана с сущностями объектов собственности связями «один ко многим».

[*4] Акционерное общество (АО) — коммерческая организация, уставный капитал которой разделен на определенное число акций, образованная одним или несколькими лицами, не отвечающими по ее обязательствам и несущими риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций (ст. 96 ГК РФ).

Смотри другие публикации из цикла «По следам забытого РЕГОСС»:

- Информационные системы

- Управленческие списки

- Классификаторы для управленческих списков

- Приложение 2. Имущество. Часть 1

- Приложение 2. Имущество. Часть 2

Литература

- Эрик Эванс. Предметно-ориентированное проектирование (DDD): структуризация сложных программных систем. Пер. с англ. — М.: 000 «И.Д. Вильямс», — 448 с. : ил.

- Мартин Фаулер, Прамодкумар Дж Садаладж. NoSQL: новая методология разработки нереляционных баз данных. Пер. с англ. — М.: ООО «И.Д. Вильяме», 2013. — 192 с.: ил.

- Нонако Икуджиро, Такеучи Хиротака. Компания — создатель знания. Зарождение и развитие инноваций в японских фирмах. Пер. с англ. А. Трактинского. — М.: ЗАО «Олимп-Бизнес», 2011. — 384 С.: ил.

- Иванов М.А., Шустерман Д.М. Организация как ваш инструмент: Российский менталитет и практика бизнеса. ‑3-е изд. – М: Альпина Бизнес Букс, 2006‑ 392 С.

- Саймон Герберт, Науки об искусственном: Пер с англ. Изд. 2-е. — М.: Едиториал УРСС, 2004. — 144 с.

- Бир Стаффорд, Кибернетика и управление производством. Мифология систем под сводом сумерек. /Под ред. А.Б. Челюсткина. Пер. с англ. Изд. 2-е. М: Издательство «НАУКА», 1965. – 392 с.

- Сенге Питер, Танец перемен: новые проблемы самообучающихся организаций/ Питер М. Сенге, Арт Клейнер, Шарлота Робертс, Ричард Б. Росс, Джорж Рот, Брайан Дж. Смит// Пер. с англ. Борис Пинскер М: Издательство «Олимп-Бизнес», 2017. – 624 с.: ил

- Сенге Питер, Пятая дисциплина. Искусство и практика обучающейся организации/ Пер. с англ. Константинова Юлия М: Издательство «Манн, Иванов и Фербер», 2018. – 496 с.: ил

- Карр Николас Дж. Блеск и нищета информационных технологий: почему ИТ не являются конкурентным преимуществом. /Пер. с англ. М: Издательский дом «Секрет фирмы», 2005– 176 с.

- Гамма Э., Хелм Р., Джонсон Р., Влиссидес Дж , Приемы объектно-ориентированного проектирования. Паттерны проектирования. — СПб: Питер, 2001. — 368 с.: ил. (Серия ≪Библиотека программиста≫)

- Аристотель, Метафизика. Сочинения в четырех томах. Т. 1. Ред. В. Ф. Асмус. М., «Мысль», 1976.550 с.; (АН СССР. Ин-т философии. Филос. наследие). Стр. 63.

- Когаловский М. Р., Перспективные технологии информационных систем. — М.: ДМК Пресс, 2003, — 288 с.

- Глушков В.М. Основы безбумажной информатики. Изд. 2-е, испр.‑ М.: Наука. Гл. ред. физ.-мат. лит., 1987. ‑ 552 с.

- Джордж Л. Майкл «Бережливое производство + шесть сигм» в сфере услуг: Как скорость бережливого производства и качество шести сигм помогают совершенствованию бизнеса / Майкл Л. Джордж; [пер. с англ.] — М.: Альпина Бизнес Букс, 2005. — 402 с. — (Серия «Модели менеджмента ведущих корпораций»).

- Пихорович В.Д. «Очерки истории кибернетики в СССР». Изд. Стереотип. М.: ЛЕНАРД, 2016. – 264 с. (Наука в СССР: Через тернии к звездам. № 31.)

- Фреге Готлоб, О Смысле и Значении, стр. 230-246. Логика и логическая семантика: Сборник трудов/Пер. с нем. Б.В. Бирюкова под ред. З.А. Кузичевой: Учебное пособие для студентов вузов. М.: Аспект Пресс. 2000 – 512с.

- Акаткин Ю.М., Ясиновская Е.Д. Цифровая трансформация государственного управления: Датацентричность и семантическая интероперабельность / Под науч. Ред. И предисл. В.А. Конявского. – М.: ЛЕНАНД, 2019 – 724 с.

- Лайонз Дж. Введение в теоретическую лингвистику. — М.: Прогресс, 1978. — 544 с.

- Потапов А.С., Распознавание образов и машинное восприятие: Общий подход на основе принципа минимальной длины описания. – СПб.: Политехника, 2011. – 548 с.: ил.

- Ансофф И. Стратегическое управление. М Экономика. Пер. с англ. – М.: Экономика, 1989. –520 с.

- Родионов В.И. Регулирование динамики социально-экономических систем в условиях роста нестабильности внешней и внутренней среды. М Спб «Нестор-История», 2012. –394 с.

- Паттон Джефф, Пользовательские истории. Искусство гибкой разработки ПО. — СПб.: Питер, 2017. — 288 с.: ил. — (Серия «Бестселлеры O’Reilly»).

- Лосев Алексей Федорович, Философия имени. Бытие. Имя. Космос / Сост. и ред. А.А.Тахо-Годи — М: Мысль,1993.958 с. Стр.613.

- Борхес Хорхе Луис, Аналитический язык Джона Уилкинса, Сочиненя в трех томах. Т.2/Пер. с исп.; Составл., предисл., коммент. Б. Дубина. – Рига: Полярис, 1994. ‑511с. Стр. 85.

- Гегель Георг Вильгельм Фридрих, Наука Логики, В 3-х томах. Т.1/ Пер. с нем. Б. Г. Столпнера. – М: «Мысль», 1970. ‑501с. (АН СССР. Ин-т философии. Философское наследие).

- Гегель Георг Вильгельм Фридрих, Феноменология духа/ Пер. с нем. Г. Шпета. – М: Наука, 2000. -495 с. (Российская АН. Ин-т философии. Серия «Памятники философской мысли»).

- Эшби У. Росс, Введение в кибернетику, М:«Иностранная литература», 1959 — 432 с.

- Гладков Сергей, Разработка программ: проблемы и иллюзии. Открытые системы. СУБД 2010 № 01 c. 54. Дополнительно: Почему ИТ оказываются невостребованными и как этому способствуют программисты.

- Гладков Сергей, «О стратегическом подходе к развитию ИТ-отрасли Красноярского края»

- Гладков Сергей, «Оправдание технического задания»

- Гладков Сергей, Игра на третьей волне с благодарностью к «Красноярск.Биз»

- Нагаев Р.Т. Недвижимость: Энциклопедический словарь. – Казань: Издательство ГУП «Идел- Пресс», 2003. 1088-1.

- Федеральный закон от 25.06.2002 N 73-ФЗ (ред. от 21.02.2019) «Об объектах культурного наследия (памятниках истории и культуры) народов Российской Федерации»./

- Закон Красноярского края от 17 января 1996 г. № 8-220 «Об управлении государственной собственностью Красноярского края» (действующая версия: Закон Красноярского края от 03 марта 2011г. № 12-5650 «Об управлении государственной собственностью Красноярского края»)

- Постановление администрации Красноярского края от 16 февраля 2000 г. N 101-П «Об утверждении Положения об учете государственного имущества Красноярского края и ведении Реестра государственной собственности Красноярского края» (действующая версия: Постановление Правительства Красноярского края от 15 декабря 2014 № 594-п «Об утверждении Правил ведения Реестра государственной собственности Красноярского края»)

- Постановление Правительства Российский Федерации от 3 июля 1998 г. № 696 «Об организации учета федерального имущества и ведения реестра федерального имущества» (действующая версия: Постановление Правительства Российский Федерации от 16 июля 2007 г. № 447 «О совершенствовании учета федерального имущества»

- Приказ Министерства экономического развития РФ от 30 августа 2011 г. N 424 «Об утверждении Порядка ведения органами местного самоуправления реестров муниципального имущества»

- Распоряжение Минэкономразвития России от 14.04.2014 N 26Р-АУ «Об утверждении Методических рекомендаций по внедрению проектного управления в органах исполнительной власти»

- Приказ Министерства финансов РФ от 1 декабря 2010 г. N 157н » Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению (с изменениями на 28 декабря 2018 года)»

- Закон Красноярского края от 30 июня 2003 года N 7-1195 О краевой целевой программе «Создание автоматизированной системы ведения государственного земельного кадастра и государственного учета объектов недвижимости в Красноярском крае на 2003-2007 годы»

- Постановление администрации Красноярского края от 16 февраля 2000 г. N 101-П «Об утверждении Положения об учете государственного имущества Красноярского края и ведении Реестра государственной собственности Красноярского края» .

- Приказ Красноярского краевого комитета по управлению государственным имуществом от 7 мая 2003 года N 09-288п «Об утверждении правил учета государственного имущества на территории Красноярского края».

- Инструкция Госкомстата России 22.12.1999 N АС-1-24/6483 «о порядке учета юридических лиц, их обособленных подразделений в Едином государственном регистре предприятий и организаций. Часть I».

- Счетная палата Красноярского края. АКТ проверки эффективности управления и законности использования в 2009 году и I полугодии 2010 года объектов недвижимости, находящихся в оперативном управлении краевых государственных учреждений Красноярского края, от 11 октября 2010 г.

- Постановление Правительства Российский Федерации от 8 сентября 2010 г. N 697 «О единой системе межведомственного электронного взаимодействия».

Смотри другие публикации из цикла «По следам забытого РЕГОСС»:

- Информационные системы;

- Списки в системах управления.

- Классификаторы для управленческих списков

- Приложение 2. Имущество. Часть 1

- Приложение 2. Имущество. Часть 2