ЧАСТЬ 1. Информационные системы

Большинство учебников по теории информационных систем представляют собой объединение теорий систем и информации. Такой подход не отвечает на главный вопрос — в чем та особенность информационных систем, которая не может быть описана ни теорией систем, ни теорией информации. А если такой особенности нет, то зачем писать книги о теории информационных систем. На этот вопрос не ответишь как не объединяй вышеназванные теории.

В этой публикации сделана попытка описания информационной системы как искусственного дополнения системы управления организацией, городом, регионом, и.т.д.

Смотри другие публикации из цикла «По следам забытого РЕГОСС»:Управленческие списки; Классификаторы для управленческих списков; Приложение 1. Паутина балансодержателей; Приложение 2. Имущество. Часть 1;Приложение 2. Имущество. Часть 2.

Сноски

Оглавление

Точка опоры

Никак не мог начать писать – мешало противоречивое ощущение. С одной стороны, я убежден, что бессмысленно писать об информационных системах без анализа систем управления, с которыми первые взаимодействуют. С другой стороны, слова о наличии тесной связи информационных систем и систем управления почему-то воспринимается как пустая фраза, сродни пропагандистским лозунгам. И, наконец, с третьей стороны, не нахожу у себя достаточно знаний, для того чтобы свободно рассуждать о системах управления.

Но, вот в руки попадается книга Герберта Саймона «Науки об искусственном» [5] и все становится на свои места.

Во-первых, Саймон провозглашает идею «формирующей роли среды» для любых искусственных объектов, к которым безусловно относится и каждая информационная система.

Во-вторых, Саймон предлагает наглядную метафору взаимодействия искусственного объекта и внешней среды, рассматривая любой искусственный объект как своеобразную «точку встречи» или связующее звено между структурой искусственного объекта и окружением, в котором он работает.

И наконец, Герберт Саймон – лауреат Нобелевской премии по экономике (1978) и премии Тьюринга (1975). Поэтому отмахнуться от его взглядов, куда сложнее, чем от моих.

Из этого следует, что никакая информационная система не может быть понята и полноценно описана без понимания и описания её внешней среды ‑ системы управления Российской Федерацией, краем, районом, городом, организацией. А может ‑ домашним хозяйством.

С чего это я? Да с того, что при любом упоминании произвольной информационной системы буду подразумевать обязательное наличие её внешней среды – системы управления. А при упоминании АИС «РЕГОСС» я буду подразумевать, что её внешней средой является система управления государственным имуществом Красноярского края или муниципальным имуществом района (населённого пункта) Красноярского края.

Т.е. Информационная система и система управления – это две части одного целого.

Здесь стоит вспомнить предупреждение Стаффорда Бира – «наличие оптимальных систем управления частями не исключает гибели целого» [7]. Это предупреждение говорит о том, что само по себе использование в информационной системе технологий блокчейн (block chain), биг-дата (big data), или даже искусственных нейронных сетей (artificial neural network), почти ничего не говорит о полезности её применения в той или иной системе управления. Применение тех или иных технологий в информационных системах настолько полезны, насколько они помогают информационной системе увеличивать эффективность системы управления.

Хорошо забытое старое

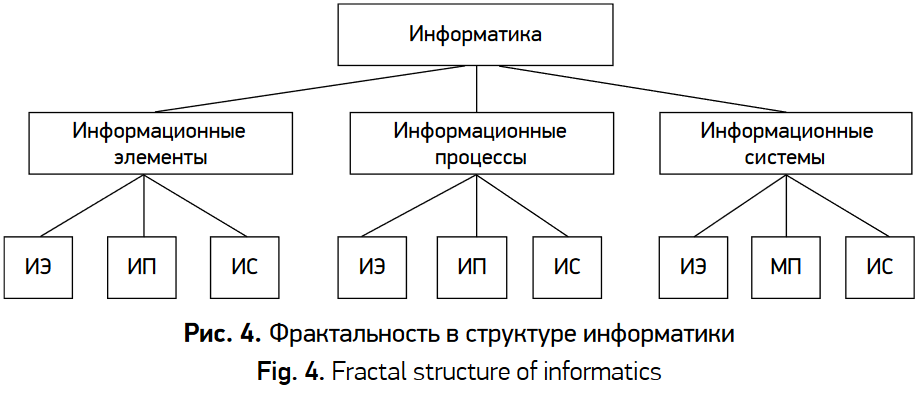

Спустя несколько лет после публикации этого материала на сайте блога наткнулся на статью В. Н. Волковой и Ю. Ю. Черного «Вклад Ф. Е. Темникова в развитие информатики» [55 стр.122]. В статье анализируется подход советского ученого Фёдора Евгеньевича Темникова к определению термина «Информатика». Фёдор Евгеньевич употреблял термин «информатика» не просто как «обработку данных при помощи автоматических устройств (хотя и включало ее в себя)», но как науку об информации.

В статье приводится высказывание Ф. Е. Темникова о том, что «Давно ощущается потребность в интегральной научной дисциплине, связывающей воедино многочисленные вопросы сбора, передачи, обращения, переработки и использования информации». Далее авторы сообщают, что в представлении Ф. Е. Темникова «новая дисциплина будет состоять из трех частей: теории информационных элементов, теории информационных процессов и теории информационных систем» [55 стр.122].

Особенно интересным мне показалось замечание о фрактальности компонентов новой дисциплины [55 стр.127].

Рис. 1. Источник: статья В. Н. Волковой и Ю. Ю. Черного «Вклад Ф. Е. Темникова в развитие информатики» [55 стр.127].

Отсутствие такой интегральной научной дисциплины и стало для меня мотивацией к серии публикаций под общим названием «По следам забытого РЕГОСС». И попытке дать формализованное определение управленческих и возможности соединения на межотраслевом и межрегиональном уровнях.

Статья «Вклад Ф. Е. Темникова в развитие информатики» возродила угаснувшую надежду на то, что где-то в недрах научных учреждений России, разрабатывается предсказанная Ф. Е. Темниковым интегральная научная дисциплина. А пока вынуждены жить и работать, основываясь на отрывочных знаниях и опыте.

Не так уж просты эти точки встречи

Сложность точки встречи информационной системы с внешней средой состоит в несовпадении «языков», которые используются для описания модели предметной области информационной системы и системы управления, в которую включается информационная система. И не только языков, но и понятий. Тем более, что система управления свободна генерировать новые понятия (термины).

Попробуем на примере пояснить действие принципа внешнего дополнения на примере информационной системы учета аренды объектов недвижимости.

A_пл=S×C_а×К,

где A_пл– годовая арендная плата, S– площадь аренды, C_a– ставка аренды, K –совокупный поправочный коэффициент, который вычисляется по формуле К=∏_(i=1)^n▒∑_(j=1)^(m_i)▒K_(i,j) , K_i –поправочные коэффициенты, каждый из которых может получаться в результате сложения своих составных частей〖 K〗_(i.j), n – число поправочных коэффициентов,m_i – число составных частей поправочного коэффициента.

На первый кажется, что эта формула вполне пригодна для расчета годовой арендной платы в различных условиях. Достаточно умножить арендуемую площадь объекта недвижимости на ставку аренды (показатель, преобразующий единицу измерения предмета аренды в сумму арендной платы за использование в течение года) и на совокупный поправочный коэффициент, чтобы получить сумму годовой арендной платы.

Но это абстрактная формула, которая приобретает различный смысл в зависимости от вида арендуемого объекта недвижимости.

Так в случае аренды земельного участка C_a- может оказаться удельной кадастровой стоимостью земельного участка (кадастровая стоимость одного квадратного метра). В случае аренды помещений – она может быть стоимостью одного квадратного метра строительства. В случае аренды сооружений (речных и воздушных судов, оборудования и движимого имущества) может использоваться ставка рефинансирования Центрального банка РФ.

Есть еще один параметр алгоритма учета договоров аренды — ставка пени, которая будучи умноженной на сумму задолженности по арендной плате, составляет определяет пеню на текущий день. Этот параметр требует не просто сопоставления с реальным экономическим показателем, но и дополнительного расчета, т.к. составляет 1/300 ставки рефинансирования ЦБ РФ. И, наконец, значения совокупного поправочного коэффициента могут отличаться для помещений, находящихся в различных частях здания (например, в подвале и надземной части здания), тогда формула расчета годовой арендной платы будут применяться отдельно к каждому участку площади в каждой особой части здания.

Таким образом, для того чтобы использовать вполне подходящий алгоритм расчета арендной платы приходится предварительно решать задачу интерпретации, а возможно и предварительного расчета значений, его входных параметров

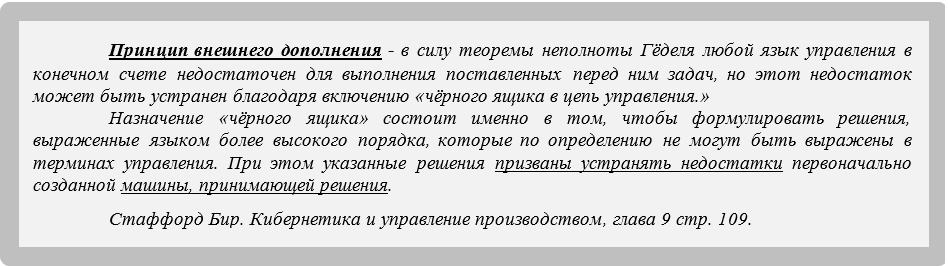

Необходимость предварительной интерпретации параметров алгоритма информационной системы Стаффорд Бир [7 глава 9 стр. 109] сформулировал как принцип внешнего дополнения, а в качестве решения этой проблемы предложил добавлять в точке встречи дополнительный элемент, которых назвал «чёрным ящиком», и отнести интерпретацию и передачу значений параметров информационной системы к функциям «чёрного ящика». Цель такого элемента в том, чтобы свести разнообразие воздействия внешней среды (в нашем случае системы управления) к перечню входных параметров информационной системы.

Понимание и учет принципа внешнего дополнения при проектировании информационных систем позволяет избежать заблуждения, когда универсальность модели предметной области информационной системы отождествляется с типовым решением для некоторой системы управления. Т.к. не существует однозначного алгоритма, преобразующего все возможные влияния автоматизируемой системы управления на модель предметной области информационной системы, именно возможности «черного ящика» в некоторой степени сглаживают противоречия между универсальной моделью предметной области информационной системы и интуитивным представлением пользователей об типовом решении для целевой системы управления.

Автор надеется дополнительно обсудить эту проблему в следующих разделах, а пока отсылает своей статье, которая затрагивает эту проблему [38].

В большинстве случаев функции «черного ящика» разработчики информационных систем перекладывают на пользователей информационных систем. Такое решение обычно приводит к тому, что большая часть заложенных в информационных системах остаются невостребованными пользователями, или информационная система вовсе перестает использоваться.

Когда же функции «черного ящика» встроены в настройки или интерфейс ввода данных информационной системы, объективная невозможность учета всех возможных влияний автоматизируемой системы на информационную систему приводит к необходимости технической поддержки в период эксплуатации. Что тоже не добавляет удовлетворенности пользователям, которые надеются эксплуатировать приобретенную информационную систему пока не «сломается».

Есть еще одна функция точек встречи информационной системы и системы управления, которую можно отнести к разряду стратегических – обеспечение истинности хранящихся и используемых информационной системой данных.

Кристофер Дейт в книге Введение в системы баз данных [35 стр. 351]указал на то, что «система может контролировать только непротиворечивость, но не истинность хранимых в ней данных». Дейт говорил это системах управления базами данных, но это высказывание справедливо и для информационных систем в целом, т.к. информационные системы также способны контролировать лишь непротиворечивость используемых данных. Тем более, что большинство информационных систем делегируют функции контроля данных системам управления базами данных. Поэтому места расположения точек встречи каждой информационной системы, которые предназначены для ввода данных, предпочтительно планировать и располагать в тех местах системы управления, в которых вводимые данных будут обладать наибольшей степенью истинности и актуальности. Такие места систем управления далее будут именоваться источниками данных.

Часто источники данных могут располагаться за пределами автоматизируемой системы управления. Так, например, государственное имущество Красноярского края используется и учитывается в государственных предприятиях и учреждениях, на правах хозяйственного ведения и оперативного управления (ГК Глава 19). Поэтому точки входа идеальной информационной системы управления государственным имуществом должны быть в каждой организации – обладателе государственным имуществом. На практике вместо размещения точек входа, например, в форме автоматизированного рабочего места, часто автоматизируют обмен данными между информационными системами учета имущества государственных предприятий (учреждений) и органом, выполняющим функции оператора по управлению государственным имуществом.

С проблемой удаленности от объектов учета и надзора сталкиваются большинство органов государственной власти. В таких случаях точка встречи информационной системы выглядит раздвоенной. С одной стороны, реальное место ввода данных об объектах учета или надзора, с другой – удаленная система учета, обладающая более точными и актуальными данными, назовем ее виртуальной или удаленной точкой встречи.

Потребность в механизме соединения удаленной и реальной точек ввода данных в информационную систему привело к идее создания механизма межведомственного взаимодействия. Как результат в России внедрена система межведомственного электронного взаимодействия (СМЭВ) [54], хотя пока она не смогла стать универсальным инструментом взаимодействия произвольных информационным, но безусловно создала универсальную точку встречи граждан с частью информационных систем, предоставляющих государственные и муниципальные услуги

Танцы систем

Будь информационная система простым искусственным объектом, ее отношение с системой управления ограничивалась бы «формирующей ролью» последней. Но, информационная система часто не просто «взаимодействует» с системой управления, она изменяет внутренние информационные потоки и организационную структуру системы управления. Т.е. налицо процесс взаимного формирования.

Главная особенность искусственного объекта «информационная система» в том, что у него больше одной «точки встречи» с внешней средой. Действительно, система и называется информационной из-за того, что в «точках встречи» с внешней средой передаются сообщения. А значит есть две категории таких «точек встречи»: входные и выходные. Через входные «точки встречи» внешняя среда, через своих представителей: людей, других информационных систем, датчиков – получает сообщения. Через выходные «точки встречи» информационная система передает сообщения внешней среде. Далее вместо входные «точки встречи» будем называть точками входа, а выходные «точки встречи» ‑ точками выхода информационной системы. Соответственно, представители внешней среды в точках входа информационной системы будут называться источниками сообщений, а в точках выхода – приемниками сообщений.

Информационные системы следует разделить на внешние и внутренние в зависимости от места расположения приемников и источников сообщений во взаимодействующей информационной системе.

Внешними информационными системами здесь называются информационные системы, источники сообщений которых находятся вне взаимодействующей системы управления. Классическими внешними информационными системами являются Консультант Плюс, ГАРАНТ.РУ, 2ГИС.

Внешние информационные системы выполняют роль сервисов для взаимодействующей системы управления и поэтому легче взаимодействуют с последней. И в этом качестве обеспечивают эффективность взаимодействующей системы управления, т.к. позволяют сократить функции, предоставляющие те же услуги. Кроме того, внешние информационные системы позволяют встраивать на инфраструктурном уровне[*4] обращения к ним внутренних информационных систем, сокращая сложность последних. В качестве примера можно примести загрузку через ИНТЕРНЕТ электронной карты – подложки по протоколам WMS(WMTS)[*5] с регионального геопортала Красноярского края Енисей-ГИС. В качестве пользователя этого сервиса может выступать любая информационная система учета объектов имущества: зданий, сооружений, автомобильных дорог и т.д. В списке таких информационных с систем могла бы быть и АИС «РЕГОСС». Но, не случилось.

Еще одно преимущество внешних информационных систем заключается в том, что их техническая поддержка и актуализация данных не становится заботой, взаимодействующей с ней системы управления.

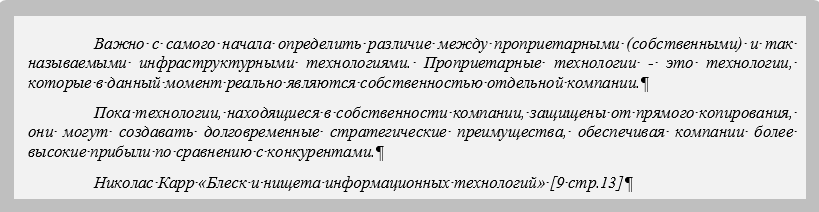

Но при всей своей востребованности и полезности внешние информационные системы, по словам Николаса Карра являются «просто фактором производства или ресурсом, необходимым для сохранения конкурентоспособности, но недостаточным для получения преимущества»[10].

Внутренними информационными системами здесь называются информационные системы, для которых как источники, так и приемники сообщений находятся внутри системы управления. Другими словами, ввод и получение данных в информационную систему в основном осуществляется сотрудниками аппарата управления организации. Более того, такая организация по умолчанию является правообладателем базы данных (базы знаний) внутренней информационной системы.

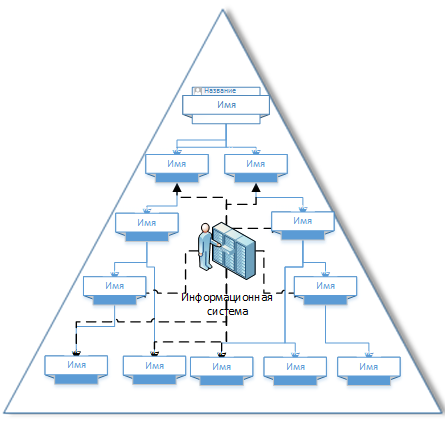

Рис. 2.Внутренняя информационная система в организационной структуре.

Совокупность баз знаний (баз данных) всех внутренних информационных систем вместе индивидуальными знаниями и опытом сотрудников организации образуют значительную часть организационного знания последней [см. 3]. А непрерывный, циклический процесс получения, создания, использования и накопления нового знания – путь к совершенствованию методов работы, создания самообучающихся организаций, управлению изменениями, осуществлению инноваций.

Таким образом, востребованные и правильно используемые внутренние информационные системы создают преимущество организации за счет вклада в создание и накопления организационного знания.

Функции внутренних информационных систем не ограничиваются накоплением и распространением организационного знания. Напомню, что частью организационного знания являются регламенты (порядок) выполнения работ. Регламенты часто представлены в информационной системе в форме алгоритмов, которые управляются порядком выполнения работ сотрудниками организации. Так порядок ввода данных, позволяет обеспечивать согласованность хранимых данных. Порядок вывода обеспечивает легитимность и актуальность формы вывода, а также точность расчета и согласованность предоставляемых данных.

Рис. 3. Пример события для получателя письма.

Внутренние информационные системы, своевременно отслеживают возникновение «событий», т.е. которые становятся сигналом для начала определенных видов работ. Событием может быть: поступление оплаты за товар или услугу, отсутствие товара на складе, и т.д.

Сообщение информационной системы обычно является событием лишь для некоторых приемников сообщений, для остальных оно так и остается сообщением. В дальнейшем событием здесь будет называться сообщение, которое является сигналом к действию, хотя бы для одного приемника сообщений.

Поддержка «событий» информационными системами позволяет решать задачи координации деятельности организации, и даже в отдельных случаях оказывать прямое воздействие, например, блокировать доступ к данным; включить(выключить) освещение или обогрев помещения; и т.д.

Действующая внутренняя информационная система, доступ к которой есть у всех (или почти всех) сотрудников организации оптимизирует информационные потоки одним своим существованием. Для получения данных, которыми владеет соседний отдел, обычно требуется подавать письменно оформленную заявку, которая утверждается одним или более руководителей. Далее заявка доводится до исполнителя соседнего отдела и тот пишет ответ, который будет предоставлен заявителю не сразу же, а в соответствии с регламентом.

В отличие от получения данных через заявку, запрос к базе данных информационной системы не требует прохождения через бюрократическую процедуру и ответ на него приходит за время, соответствующее ее техническим возможностям – несколько секунд, в худшем случае минут. Подробнее смотри публикацию «Одно окно»? — индикатор проблем управления[*6].

И, наконец, способность информационных систем хранить и динамически создавать различные списки, например, о сотрудниках, объектах недвижимости, юридических лицах, и т.д. Роль списков в управлении будет мной рассмотрена отдельно, здесь же достаточно заметить, что без списков вряд ли можно было бы создать управленческую иерархию и что иерархии в управлении часто соответствует иерархия различных списков.

Выводы:

- Внутренние информационные системы – являются инструментом создания долговременного стратегического преимущества.

- Создание внутренней информационной системы – инновационный проект, потому что совершенствует систему управления.

Война систем

Взгляните на рисунок (Рис. 2), на котором в схему организационной структуры включена информационная система. Не правда ли, выглядит как камень в муравейнике – инородное тело, нарушившее заведенный порядок живого организма. Не удивительно поэтому отторжение информационных систем системами управления, по крайней мере, до тех пор, пока они не научатся сосуществовать друг с другом.

Выше уже было сказано, что создание внутренней информационной системы – инновационный проект, и цель ее разработки ‑ совершенствование системы управления. Питер Сенге предупреждает, что окончательные возможности усовершенствованной системы управления зависят от взаимодействия самоусиливающихся и ограничивающих процессов [8 стр. 53]. Недооценка роли этих процессов приводит к тому, что влияние и срок жизни информационной системы в измененной системе управления окажутся значительно меньше первоначально ожидаемых (смотри Рис. 4).

Традиционную систему управления, которая чаще всего выступает в роли внешней среды для информационной системы, принято характеризовать как недостаточно гибкую и зарегулированную структуру, когда речь идет о необходимости внесения изменения в характер ее работы. Но эта же система оказывается достаточно эффективной при выполнении работы возложенной вышестоящим органом. В последнем случае система управления достигает эффективности за счет наличия внутри нее одной степени свободы – отсутствия регламента на выполнения организационных процессов.

Действительно, в традиционной системе управления нормативно регулируется перечень выполняемых функций (компетенций), а также порядок получения и выдачи заявок на предоставления услуг. Но, на порядок выполнения операций по предоставлению справки, списка, отчета, жестких требований не накладывается.

Рис. 4. Диаграмма жизненного цикла большинства процессов создания и внедрения информационных систем[*7]

Для того чтобы понять, о чем здесь говорится, вспомните электронную очередь. Не все посетители, взявшие талончик, дожидаются, когда их пригласят к окошку, например, почтового отделения. Но автомат электронной очереди должен пригласить к окошку каждого, независимо от того остался он в очереди или покинул ее.

Человек может оценить отсутствие необходимости в обязательном выполнении всех операций, поэтому в традиционной системе управления появляются степени свободы, которые используют служащие для повышения эффективности своей работы. Разумеется, только тогда, когда им это нужно, т.е. когда они достаточно мотивированы.

Итак, систему управления в России принято описывать перечнем ее функций (для этого достаточно посмотреть положения об органах управления на их сайтах). Такие описания дальше будем называть функциональными описаниями.

Функции информационных систем всегда выполняются в определенном порядке, даже тогда, когда этот порядок не определен административными регламентами внешней среды. Причина в том, что компьютерная программа –это последовательность операции, которые складываются в процессы. Т.е. описание информационной системы – это описание ее собственных процессов, которые к тому же часто нет возможности сопоставить процессам внешней среды.

Таким образом информационная система своим регламентам внутренних процессов несет в себе угрозу системе управления, для которой свобода использования административных операций является инструментом достижения эффективности.

Противоречие между процессным характером информационной системы и функциональным характером системы управления далее будем называть структурным противоречием систем.

Функциональные описания системы управления порождают еще одну проблему – проблему расчета трудозатрат на разработку информационной системы, да и любую другую работу по совершенствованию системы управления. Действительно, уровень трудозатрат на автоматизацию той или иной функции системы управления зависит количества используемых данных и числа реализующей функцию операций. Когда перед началом разработки информационной системы известен лишь перечень автоматизируемых функций, то в соответствии с принципом минимальности затрат используется минимальное количество операций и данных, необходимых для реализации функции.

В начале разработке этот принцип устраивает и заказчика, и исполнителя. Заказчика – минимальной ценой, исполнителя минимальными трудозатратами. Но в процессе опытной эксплуатации начинает проявляться структурное противоречие систем, т.к. работа информационной системы оказывается неадекватной выполнения автоматизированных функций – либо не учтены важные данные, либо не автоматизированы критически важные операции.

Сгладить структурное противоречие можно, если проектировать и создавать информационные системы так, чтобы обеспечивалась достаточная степень гибкости в их использовании. Для этого необходимо изучить и, по возможности, точно описать понятия и административные процессы системы управления в форма модели предметной области [1]. Но вот тут возникают новые препятствия, как из области затрат, так и организационных знаний.

Во-первых, гибкость модели предметной области, а, следовательно, созданной на ее основе информационной системы, приводит к росту затрат как на ее создание, так и на эксплуатацию.

Во-вторых, трудно найти эксперта среди сотрудников автоматизируемой организации, с которым можно было бы говорить на языке административных операций и процессов.

Главная причина в том, что все нормативные документы об органе власти, с исследуемой системой управления содержат описания функций, поэтому подавляющее большинство сотрудников, имеющих опыт выполнения административных процессов и операций, испытывают трудности при их рассказе о них и тем более с их описанием. Это происходит потому, что, чаще всего, эти процессы и операции реализуются сотрудниками автоматически без анализа их назначения. Т.е. говоря языком Нонако и Такеучи [3], большинство офисных служащих организации обладают неформализованным знанием об административных процессах, которое необходимо преобразовать в формализованное знание, т.е. ввести понятия, описать, сохранить.

Даже если в некой организации есть сотрудник, знания которого позволяют стать экспертом в области административных процессов, его трудно привлечь как полноценного члена инициативной группы по созданию информационной системы потому, что:

- включение сотрудника в инициативную группу не избавляет его повседневных обязанностей;

- знающий специалист, обычно, загружен больше своих коллег, а, следовательно, возникает необходимость выполнять обязанности в сверхурочное время;

- оплатить сверхурочную работу может только автоматизируемая организация, но они оплачивают контракт с подрядчиком и такая оплата может быть воспринята, как двойная оплата за одну и ту же работу (формалистов у нас в стране хватает);

- в оплате услуг такого специалиста со стороны подрядчика непременно будет усмотрена коррупционная составляющая.

Решение всех этих проблем лежат в сфере полномочий и прав организации, с которой взаимодействует информационная система. Поэтому противоречие, не позволяющее создать для разработки информационной системы полноценную рабочую группу будем называть организационным противоречием систем.

В какой-то мере организационное противоречие систем может быть смягчено внедрением в организации (органе исполнительной власти) проектного управления [49]. Так в Методических рекомендациях по внедрению проектного управления в органах исполнительной власти Российской Федерации говорится, что одним из основных принципов при внедрении проектного управления является целостность, означающая, что внедряемые решения интегрированы между собой и усиливают эффективность друг друга. Именно этот стратегический эффект должен достигаться от внедрения информационной системы в системе управления.

Но, боюсь, что это лишь мое мнение. В нормативных документах нет прямого указания, на то что создание информационной системы может или должно рассматриваться как проект. На этом основании такое предложение будет игнорироваться. Органы управления в связи с этим будут объявлять торги (аукционы) на приобретение готовых информационных систем без их проектирования под свои нужды. ИТ-компании разрабатывать информационные системы, имея, порой, смутное представление о системе управления, которая их будет использоваться. Все это создает риски превращения информационной системы в не окупающий себя, а иногда и вредный, продукт для системы управления.

Организационные противоречия систем, которые рассматривались до сих пор ограничивают возможности разработки информационных систем и, соответственно, роста кривой на Рис. 4. Но внешней среде недостаточно не дать «вырасти» информационной системе, надо ее если не убить совсем, то сократить ее влияние до минимально возможного предела. Этому способствуют организационные противоречия на стадии эксплуатации информационной системы.

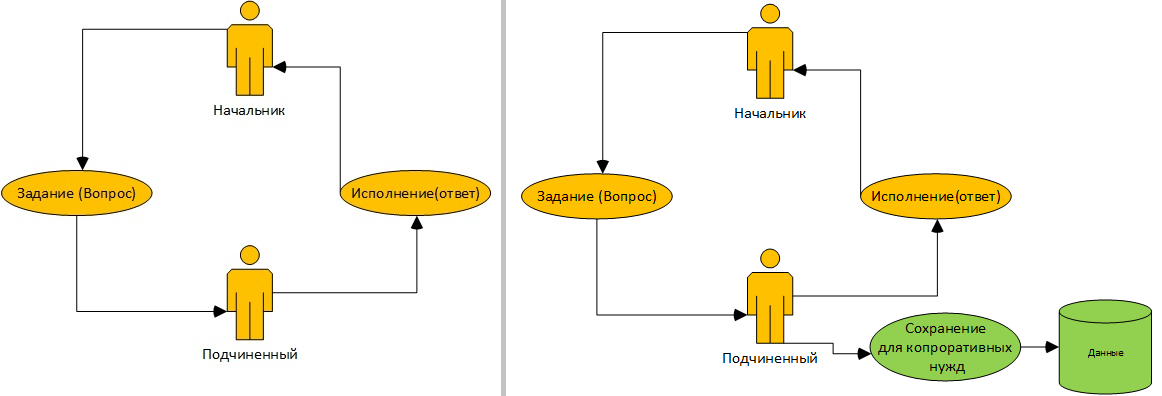

На Рис. 5 показаны два возможных сценария исполнения подчиненным распоряжения (задания) начальника. Согласно левого сценария подчиненный самостоятельно исполняет распоряжения начальника и отчитывается об исполнении. Правый сценарий требует от подчиненного сохранить данные полученные в результате выполнения задания в корпоративном хранилище данных.

Выберет ли подчиненный левый или правый сценарий зависит его мотивации и корпоративных правил. Если в коллективе больше всего ценится скорость выполнения распоряжения сотрудником, то последний выберет левый сценарий.

Рис. 5. Сценарии исполнения заданий подчиненным.

На это есть две причины:

- сама операция сохранения данных в корпоративном хранилище занимает какое-то время, увеличивая тем самым время выполнения распоряжения начальника;

- сохранение данных, самостоятельно полученных сотрудником, в корпоративное хранилище позволяет коллегам достигать его результатов, но меньшими усилиями.

Культура традиционной системы управления не предусматривает поощрения сотрудников за вклад в общее хранилище знаний. Следовательно, само по себе наличие общего хранилища в системе управления не приведет ни к повышению общего уровня организационно знания, ни к повышению эффективности системы управления в целом.

Итак, если развитие уровня организационного знания не является приоритетным для системы управления, то возможности и роль взаимодействующей с ней информационной системы окажутся ограниченными.

Здесь своевременно будет заметить, что хранилище организационного знания может сглаживать последствия ротации кадров, которая характерна для органов государственной и муниципальной власти. Когда все организационное знание находится в только головах сотрудников, то его легко потерять. Приходит новая команда взамен старой. И никто не будет измерять каковы были потери организационного знания вместе уволенными сотрудниками. Новая команда тоже пришла на ограниченный срок, поэтому, вряд ли она озаботится восстановлением и накоплением организационного знания. Так в органах управления вместо накопления знания складывается тенденция к его потере.

Можно решить и эту проблему если разделить сотрудников на динамично меняющихся управленцев и неподверженных частой ротации экспертов. Подробнее об этом смотри в публикациях «Двухслойная модель управления» и ««Одно окно»? — индикатор проблем управления».

Посмотрите еще раз на Рис. 4. Нисходящая часть кривой отражает период спада использования информационной системы в системе управления. А участок кривой почти параллельный оси времени отражает период, когда информационная система, как инструмент внутриведомственного взаимодействия, полностью блокирована, но используется в качестве инструмента одного –двух сотрудников, которые вводят в нее данные и получают отчеты.

Так заканчивают свою активную жизнь действующие внутренние информационные системы, побежденные противодействием внешней среды.

Интересы систем

Боюсь, что в разделах «Танцы систем» и «Война систем» я слишком сконцентрировался на объективных ограничивающих процессах. Но не меньшую, если не большую ограничивающую роль играют разнонаправленные интересы участников взаимодействующих систем.

В первую очередь, в процессе разработки информационной системы сталкиваются интересы систем управления, исполнителя, пользователя, а порой и заказчика, когда заказчик и пользователь оказываются разными организациями.

Но при неправильной системе управления в компании исполнителя интересы различных подразделений компании могут стать причиной ограничивающих жизненный цикли информационной системы процессов.

Неконкурентная конкуренция

Известно, что многие ИТ компании для обеспечения собственной устойчивости брались и берутся за разные виды работы. Цель такого подхода в нивелировании проблем с временным отсутствием заказов на отдельный вид работы, в обеспечении регулярности выплаты зарплаты сотрудникам, выполняющим продолжительную по времени работу. Но при этом редко кто из руководителей ясно понимает, что разнохарактерные работы требуют особого подхода управлению организацией. Различные работы обычно имеют различные сроки их выполнения, различную производительность труда, различную финансовую отдачу. Соответственно приходится вводить различные показатели контроля за ходом работ, результативности, да и по-разному распределять денежные средства.

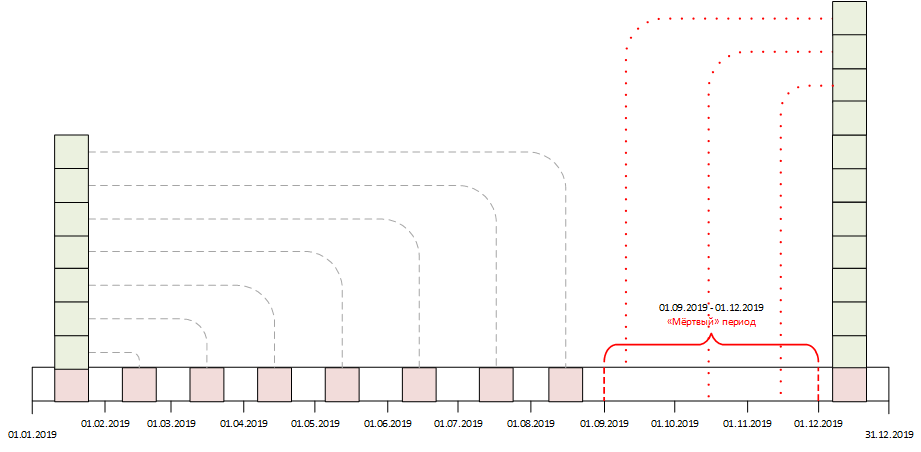

Попробуем пояснить. Для проектных работ, к которым относятся и разработка информационных систем, характерна зависимость срока исполнения от конкретного проекта. Т.е. одна информационная система может быть создана за полгода, другая за 8 месяцев, третья за год и т.д. Таким образом для продолжительного по времени разработки проекта велик риск нехватки средств финансирования процесса разработки.

Рассмотрим упрощенную схему того, как компания может столкнуться с нехваткой средств в период разработки информационной системы (см. Рис. 5). Допустим по окончании предыдущей работы компания получила доход, которого достаточно для финансирования текущей расходов на протяжении 8 месяцев, а для выполнения следующего проекта требуется один год. Таким образом компания сталкивается с дефицитом средств для обеспечения работы в течении 4 месяцев. Этот период на рисунке и назван «мёртвым».

Не будем здесь подробно разбирать причины почему заказчики информационных систем не готовы авансировать такие работы, а лишь обозначим главную причину ‑ некачественное техническое задание [40] и процветающие на этой почве различного рода злоупотребления [41].

Банковские кредиты в период разработки АИС РЕГОСС были тоже недоступны. Поэтому каждый выкручивался как мог.

Рис. 6. Схема возникновения «мёртвого периода» в разработке ИС.

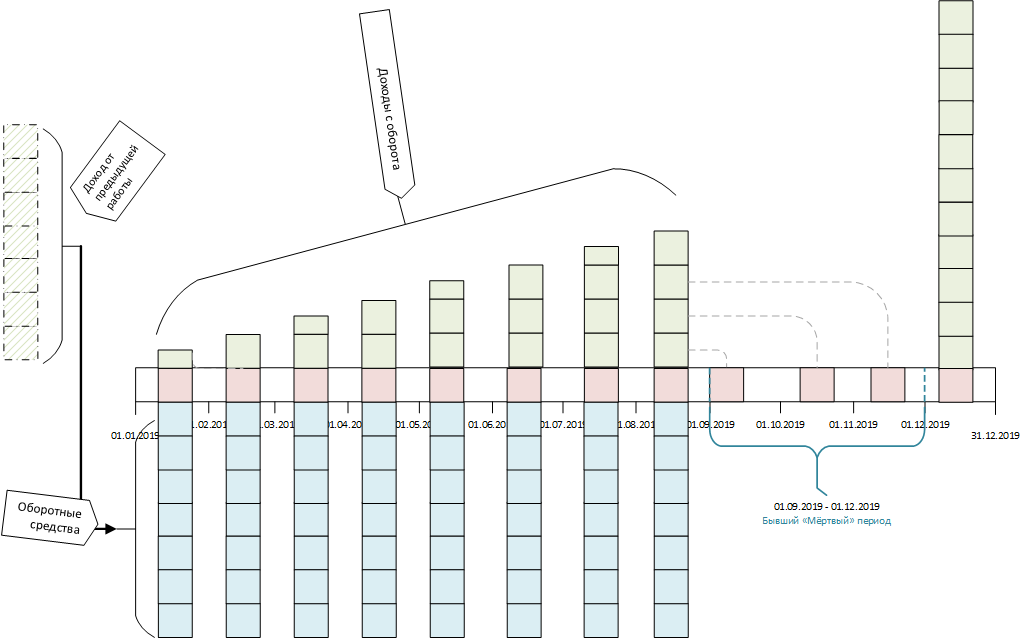

Руководство компании ООО НПК «Геосервис», в которой тогда работали разработчики АИС РЕГОСС, решило пускать доходы от проектных работ в торговый оборот. Более точно, заняться оптовой торговлей компьютерами, периферийными устройствами к компьютерам и программным обеспечением.

Рис. 7. Покрытие дефицита расходов за счет прибыли от торговли

Цели, возможно, были благими. Доход от предыдущей проектной работы использовать в качестве оборотных средств. На них купить компьютерную технику, продать ее и снова купить, в надежде покрыть дефицит средств на покрытие «мёртвого» периода (см. Рис. 7).

В результате доход от проектной работы стал разделяемым между разными видами работ, что неизбежно провоцирует конкуренцию за него между различными подразделениями. Понимали или не понимали руководители ООО НПК «Геосервис», что провоцируют проблему, в данном случае совсем не важно. Важно то, что они не приняли в то время двух стратегических решений:

- не установили четких приоритетов видов работ;

- не ввели правил распределения доходов по видам работ.

Проектные работы с очевидностью проигрывали торговле в «свободной» конкуренции внутри компании. Да и с торговлей компьютерами гладко лишь на бумаге и на Рис. 7.

Возникли проблемы со сбытом, понадобились складские помещения, что привело к необходимости пополнять и увеличивать оборотный капитал торговли. Заимствовать недостаток оборотных средств легче всего из доходов от реализации проектов. В общем, руководящая мысль компании двигалась по стандартному нестратегическому пути, с описаний противоречий которого начинается книга Питера Сенге «Пятая дисциплина» [9].

Так проектные работы постепенно становятся не целью развития компании, а вспомогательным источником пополнения оборотных средств торговли компьютерами. Т.к. в результате такой политики разработка АИС РЕГОСС фактически обрела самый низкий приоритет среди работ компании.

В оперативном смысле низкий приоритет выражался в отсутствии:

- лицензионных инструментов разработки (все нужное ПО покупалось членами команды разработчиков на черном рынке);

- отсутствии фонда материального стимулирования, что стимулировать, остригли шерсть и жди, когда вырастит новая;

- заботы о повышении квалификации разработчиков.

Стратегические потери от отсутствия вложений в разработку программного обеспечения были менее заметны, но их последствия более болезненны: не увеличивалась производительность труда, отсутствовали перспективы профессионального роста разработчиков.

Так рост производительности труда на 33% решил бы проблему «мёртвого» периода на Рис. 6 и создал бы источник для пополнения фонда материального поощрения участников проектных работ. Кроме того, информационная система делает её разработчиков, в некотором смысле, заложниками своей предметной области. Но разработка ПО в рамках одной предметной области также несет риски, противодействие которым требует дополнительных вложений. А, повышение производительности труда разработчиков позволило бы выделить время на изучение новой предметной области и тем самым обеспечить большую устойчивость этому направлению деятельности компании.

Более того низкая производительность труда в проектировании и производительности информационных систем создает ограничение на объем рентабельного для компании проекта. И наоборот, высокая производительность труда позволит компании браться за небольшие проекты. И важно здесь не только то, что такие проекты становятся рентабельными, но и то что небольшие проекты могут стать фундаментом для следующих проектов (заказчику тоже надо убедиться в надежности компании-исполнителя).

Зачем все это написано? Затем, чтобы показать, что ограничивающие разработку информационных систем процессы [8 стр. 53] могут порождать не только внешние «силы», но коллеги по работе.

А что же автор? Почему он не противостоял разрушительным тенденциям в компании? Каюсь, автор этого текста, тогда был настолько поглощён процессом разработки и внедрения АИС РЕГОС, что даже не задумывался над проблемами, поднятыми в этом разделе. И лишь теперь оказался «крепок задним умом».

Смотри также «Заметки об организационной структуре информационного центра».

Смотри другие публикации из цикла «По следам забытого РЕГОСС»:

- Управленческие списки

- Классификаторы для управленческих списков

- Приложение 1. Паутина балансодержателей

- Приложение 2. Имущество. Часть 1

- Приложение 2. Имущество. Часть 2

Сноски

[*1] Александр Пушкин «Воспоминания в Царском Селе»

[*2]Бюро технической инвентаризации.

[*3]Михаил Рувимович Когаловский ‑ российский учёный в области баз данных и информационных систем, автор «Энциклопедии технологий баз данных».

[*4] Речь идет о многоуровневой архитектуре (layered architecture) информационных систем, состоящих из 4 уровней: Интерфейс пользователя, Операционный уровень, уровень Предметной области, Инфраструктурный уровень. См. [1 стр. 79].

[*5]Web Map Service (WMS рус. сервис веб-карт), Web Map Tile Service (WMTS) — стандартные протоколы для обслуживания через Интернет географически привязанных изображений, генерируемых картографическим сервером на основе данных из БД ГИС.

[*6]Дополнительные ссылки: http://www.torins.ru/support/blogs.php?page=post&blog=gladkov&post_id=91, https://regoss.ru/?p=3278, https://regoss.ru/odno_okno_prodoljenie/

[*7]Питер М. Сенге, Арт Клейнер, и др. «Танец перемен» [7 стр. 10, рис. 1.1.]

[*7]В. Н. Волкова, докт. экон. наук, профессор,Санкт‑Петербургский политехнический университет Петра Великого

[*7]Ю. Ю. Черный, канд. филос. наук, Институт научной информации по общественным наукам РАН, г. Москва

Литература

- Эрик Эванс. Предметно-ориентированное проектирование (DDD): структуризация сложных программных систем. Пер. с англ. — М.: 000 «И.Д. Вильямс», — 448 с. : ил.

- Мартин Фаулер, Прамодкумар Дж Садаладж. NoSQL: новая методология разработки нереляционных баз данных. Пер. с англ. — М.: ООО «И.Д. Вильяме», 2013. — 192 с.: ил.

- Нонако Икуджиро, Такеучи Хиротака. Компания — создатель знания. Зарождение и развитие инноваций в японских фирмах. Пер. с англ. А. Трактинского. — М.: ЗАО «Олимп-Бизнес», 2011. — 384 С.: ил.

- Иванов М.А., Шустерман Д.М. Организация как ваш инструмент: Российский менталитет и практика бизнеса. ‑3-е изд. – М: Альпина Бизнес Букс, 2006‑ 392 С.

- Саймон Герберт, Науки об искусственном: Пер с англ. Изд. 2-е. — М.: Едиториал УРСС, 2004. — 144 с.

- Бир Стаффорд, Кибернетика и управление производством. Мифология систем под сводом сумерек. /Под ред. А.Б. Челюсткина. Пер. с англ. Изд. 2-е. М: Издательство «НАУКА», 1965. – 392 с.

- Бир Стаффорд, Кибернетика и управление производством.Пер. с англ. Изд. 2-е. М: Издательство «НАУКА», 1965. – 392 с.

- Сенге Питер, Танец перемен: новые проблемы самообучающихся организаций/ Питер М. Сенге, Арт Клейнер, Шарлота Робертс, Ричард Б. Росс, Джорж Рот, Брайан Дж. Смит// Пер. с англ. Борис Пинскер М: Издательство «Олимп-Бизнес», 2017. – 624 с.: ил

- Сенге Питер, Пятая дисциплина. Искусство и практика обучающейся организации/ Пер. с англ. Константинова Юлия М: Издательство «Манн, Иванов и Фербер», 2018. – 496 с.: ил

- Карр Николас Дж. Блеск и нищета информационных технологий: почему ИТ не являются конкурентным преимуществом. /Пер. с англ. М: Издательский дом «Секрет фирмы», 2005– 176 с.

- Гамма Э., Хелм Р., Джонсон Р., Влиссидес Дж , Приемы объектно-ориентированного проектирования. Паттерны проектирования. — СПб: Питер, 2001. — 368 с.: ил. (Серия ≪Библиотека программиста≫)

- Аристотель, Метафизика. Сочинения в четырех томах. Т. 1. Ред. В. Ф. Асмус. М., «Мысль», 1976.550 с.; (АН СССР. Ин-т философии. Филос. наследие). Стр. 63.

- Когаловский М. Р., Перспективные технологии информационных систем. — М.: ДМК Пресс, 2003, — 288 с.

- Глушков В.М. Основы безбумажной информатики. Изд. 2-е, испр.‑ М.: Наука. Гл. ред. физ.-мат. лит., 1987. ‑ 552 с.

- Джордж Л. Майкл «Бережливое производство + шесть сигм» в сфере услуг: Как скорость бережливого производства и качество шести сигм помогают совершенствованию бизнеса / Майкл Л. Джордж; [пер. с англ.] — М.: Альпина Бизнес Букс, 2005. — 402 с. — (Серия «Модели менеджмента ведущих корпораций»).

- Пихорович В.Д. «Очерки истории кибернетики в СССР». Изд. Стереотип. М.: ЛЕНАРД, 2016. – 264 с. (Наука в СССР: Через тернии к звездам. № 31.)

- Фреге Готлоб, О Смысле и Значении, стр. 230-246. Логика и логическая семантика: Сборник трудов/Пер. с нем. Б.В. Бирюкова под ред. З.А. Кузичевой: Учебное пособие для студентов вузов. М.: Аспект Пресс. 2000 – 512с.

- Фреге Готлоб, Размышления о Смысле и Значении, стр. 247-252. Логика и логическая семантика: Сборник трудов/Пер. с нем. Б.В. Бирюкова под ред. З.А. Кузичевой: Учебное пособие для студентов вузов. М.: Аспект Пресс. 2000 – 512с.

- Фреге Готлоб, О Функции и Понятии, стр. 215-228. Логика и логическая семантика: Сборник трудов/Пер. с нем. Б.В. Бирюкова под ред. З.А. Кузичевой: Учебное пособие для студентов вузов. М.: Аспект Пресс. 2000 – 512с.

- Фреге Готлоб, О Понятии и Предмете, стр. 253-262. Логика и логическая семантика: Сборник трудов/Пер. с нем. Б.В. Бирюкова под ред. З.А. Кузичевой: Учебное пособие для студентов вузов. М.: Аспект Пресс. 2000 – 512с.

- Акаткин Ю.М., Ясиновская Е.Д. Цифровая трансформация государственного управления: Датацентричность и семантическая интероперабельность / Под науч. Ред. И предисл. В.А. Конявского. – М.: ЛЕНАНД, 2019 – 724 с.

- Лайонз Дж. Введение в теоретическую лингвистику. — М.: Прогресс, 1978. — 544 с.

- Потапов А.С., Распознавание образов и машинное восприятие: Общий подход на основе принципа минимальной длины описания. – СПб.: Политехника, 2011. – 548 с.: ил.

- Ансофф И. Стратегическое управление. М Экономика. Пер. с англ. – М.: Экономика, 1989. –520 с.

- Родионов В.И. Регулирование динамики социально-экономических систем в условиях роста нестабильности внешней и внутренней среды. М Спб «Нестор-История», 2012. –394 с.

- Паттон Джефф, Пользовательские истории. Искусство гибкой разработки ПО. — СПб.: Питер, 2017. — 288 с.: ил. — (Серия «Бестселлеры O’Reilly»).

- Лосев Алексей Федорович, Философия имени. Бытие. Имя. Космос / Сост. и ред. А.А.Тахо-Годи — М: Мысль,1993.958 с. Стр.613.

- Борхес Хорхе Луис, Аналитический язык Джона Уилкинса, Сочиненя в трех томах. Т.2/Пер. с исп.; Составл., предисл., коммент. Б. Дубина. – Рига: Полярис, 1994. ‑511с. Стр. 85.

- Гегель Георг Вильгельм Фридрих, Наука Логики, В 3-х томах. Т.1/ Пер. с нем. Б. Г. Столпнера. – М: «Мысль», 1970. ‑501с. (АН СССР. Ин-т философии. Философское наследие).

- Гегель Георг Вильгельм Фридрих, Феноменология духа/ Пер. с нем. Г. Шпета. – М: Наука, 2000. -495 с. (Российская АН. Ин-т философии. Серия «Памятники философской мысли»).

- Эшби У. Росс, Введение в кибернетику, М:«Иностранная литература», 1959 — 432 с.

- Ингрсолл Грант С., Мортон Томас С., Фэррис Эндрю Л., Обработка неструктурированных текстов. Поиск, организация и манипулирование. / Пер. с англ. Слинкин А.А. – М.: ДМК Пресс, 2015. – 414 с.: ил.

- Омельченко В.В. Общая теория классификации. Часть I. Основы системологии познания действительности. М.: ООО «ИПЦ „Маска»», 2008 — 436 с.

- Омельченко В.В. Общая теория классификации. Часть 2. Общая теория классификации. Ч. 2: Теоретико-множественные основания /Предисл. Д. А. Ловцова. — М.: Книжный дом «ЛИБРОКОМ», 2010. — 296 с.

- Дейт К. Дж. Введение в системы баз данных = Introduction to Database Systems. — 8-е изд. — М.: Вильямс, 2005. — 1328 с.

- Кузнецов С. Д. Основы баз данных. — 2-е изд. — М.: Интернет-университет информационных технологий; БИНОМ. Лаборатория знаний, 2007. — 484 с.

- Войшвилло Е. К. Понятие как форма мышления: логико-гносеологический анализ. — М.: Изд-во МГУ, 1989. — 239 с.

- Гладков Сергей, Разработка программ: проблемы и иллюзии. Открытые системы. СУБД 2010 № 01 c. 54. Дополнительно: Почему ИТ оказываются невостребованными и как этому способствуют программисты.

- Гладков Сергей, «О стратегическом подходе к развитию ИТ-отрасли Красноярского края»

- Гладков Сергей, «Оправдание технического задания»

- Гладков Сергей, Игра на третьей волне с благодарностью к «Красноярск.Биз»

- Нагаев Р.Т. Недвижимость: Энциклопедический словарь. – Казань: Издательство ГУП «Идел- Пресс», 2003. 1088-1.

- Федеральный закон от 25.06.2002 N 73-ФЗ (ред. от 21.02.2019) «Об объектах культурного наследия (памятниках истории и культуры) народов Российской Федерации»./

- Закон Красноярского края от 17 января 1996 г. № 8-220 «Об управлении государственной собственностью Красноярского края» (действующая версия: Закон Красноярского края от 03 марта 2011г. № 12-5650 «Об управлении государственной собственностью Красноярского края»)

- Постановление администрации Красноярского края от 16 февраля 2000 г. N 101-П «Об утверждении Положения об учете государственного имущества Красноярского края и ведении Реестра государственной собственности Красноярского края» (действующая версия: Постановление Правительства Красноярского края от 15 декабря 2014 № 594-п «Об утверждении Правил ведения Реестра государственной собственности Красноярского края»)

- Постановление Правительства Российский Федерации от 3 июля 1998 г. № 696 «Об организации учета федерального имущества и ведения реестра федерального имущества» (действующая версия: Постановление Правительства Российский Федерации от 16 июля 2007 г. № 447 «О совершенствовании учета федерального имущества»

- Приказ Министерства экономического развития РФ от 30 августа 2011 г. N 424 «Об утверждении Порядка ведения органами местного самоуправления реестров муниципального имущества»

- Распоряжение Минэкономразвития России от 14.04.2014 N 26Р-АУ «Об утверждении Методических рекомендаций по внедрению проектного управления в органах исполнительной власти»

- Приказ Министерства финансов РФ от 1 декабря 2010 г. N 157н » Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению (с изменениями на 28 декабря 2018 года)»

- Закон Красноярского края от 30 июня 2003 года N 7-1195 О краевой целевой программе «Создание автоматизированной системы ведения государственного земельного кадастра и государственного учета объектов недвижимости в Красноярском крае на 2003-2007 годы»

- Приказ Красноярского краевого комитета по управлению государственным имуществом от 7 мая 2003 года N 09-288п «Об утверждении правил учета государственного имущества на территории Красноярского края».

- Инструкция Госкомстата России 22.12.1999 N АС-1-24/6483 «о порядке учета юридических лиц, их обособленных подразделений в Едином государственном регистре предприятий и организаций. Часть I».

- Счетная палата Красноярского края. АКТ проверки эффективности управления и законности использования в 2009 году и I полугодии 2010 года объектов недвижимости, находящихся в оперативном управлении краевых государственных учреждений Красноярского края, от 11 октября 2010 г.

- Постановление Правительства Российский Федерации от 8 сентября 2010 г. N 697 «О единой системе межведомственного электронного взаимодействия».

- Волкова В. Н. Черный Ю. Ю., Вклад Ф. Е. Темникова в развитие информатики/стр. 122— 143/ ПРИКЛАДНАЯ ИНФОРМАТИКА № 5(65)/ 2016 М.: Издательство «Университет Синергия» или Вклад Ф. Е. Темникова в развитие информатики, Авторы:Ю. Ю. Чёрный, В. Н. Волкова Из серии: Прикладная информатика. Научные статьи

Смотри другие публикации из цикла «По следам забытого РЕГОСС»:

- Списки в системах управления;

- Классификаторы для управленческих списков

- Приложение 1. Паутина балансодержателей.

- Приложение 2. Имущество. Часть 1

- Приложение 2. Имущество. Часть 2